胡温扬·吴(Hu Wenyan Wu)

文本

活动:2025年5月,社会融资的兴起为2.29万元人民币,增长了227亿元人民币;新的INMB贷款是6,00亿元人民币,同比增长3,000亿元人民币。 5月,M1和M2货币供应分别增长了2.3%和7.9%,增长率为0.8%,比上个月下降0.1%,比去年同期上涨3.1%和0.9%。

1。财务继续努力支持社会融资的稳定增长,信用需求不足的模式没有改变。

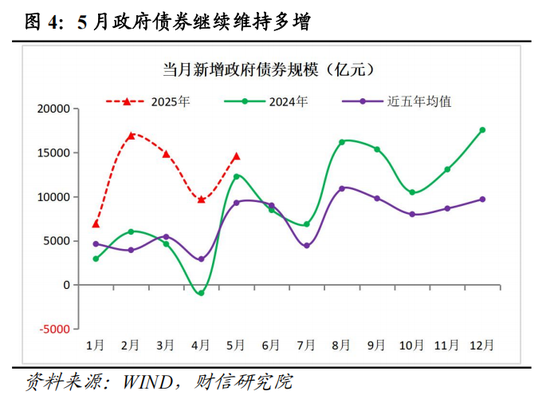

。 5月的社会融资兴起为22.0万亿元人民币,同比增长227亿元人民币(见图1);社会融资股票增长率为8.7%,类似的月份(见图2),一般来说,生物的财务支持仍然稳定。持续的财政支持以及对科学和技术的债券的释放不断增长改变是要关闭信用疲软的弱点,也是社会资助稳定的主要原因。特别是从每个子项目的角度来看:首先,这受益于持续的财务实力,尤其是加速超长期特殊特殊财政债券的发行,政府债券的净融资价值逐年增加了2367亿元,这是本月本月本月和主要支持的主要支持的总体增长和主要支持的总体增长。其次,由于债券市场的“董事会”推出后,从加速对技术变化的债券发行的债券中受益,公司债券的净融资价值同比增长了1211亿元人民币,技术变更债券同比增长了近3000亿元。第三,美元的削弱并增加了RMB汇率的变化导致对业务的需求增加SES通过外币贷款降低风险。与低基地的影响正确,外币贷款增加了622亿元人民币。第四,仍然知道对真正信贷的需求不足之间的矛盾。关于社会融资水平的新贷款(即在实际经济中发出的元贷款)为5960亿元人民币,同比下降2237亿元人民币,大约是过去五年同期平均水平的一半,而拖拉仍然很重要。第五,需求很弱。罚款外平衡表继续缩小,降低了40亿元的年份,在该年份中,托付的银行贷款,贷款和未指定的银行接受措施的同比减少了158元,减少了51元,减少了169亿所元。

(2)当居民和企业的融资需求疲软时,冲突仍然存在。 5月,元人民币贷款为6200亿元人民币,增加了300亿元人民币元(见图5),这仅占过去五年中平均水平的40%;从上个月,各种贷款的增长率下降了0.1%,至7.1%,这是自2023年第二季度以来一直拒绝的,创造了新的低历史(见图2)。对生物的需求不足是K规则仍需要加强局势。通过结构(见图5),公司账单以及中贷款和长期贷款是降低年度学分的主要原因。居民的信贷部门通常很弱,低基础支持企业的短贷款:首先,由于基础高以及对上个月账单大规模透支的需求,每月的融资融资已减少了2826亿元人民币的同比,而所有信用额度都大大降低。其次,由于外部不确定性较大和国内房地产的削弱,企业减慢了资本支出和结构性政策工具的平衡S连续四个住宅倒下了。第三,信贷部门的信用既快乐又记住了,但通常仍然很弱。例如,居民的消费势头不足,消费者贷款的暂停不到3%,居民的新短期贷款在5月份继续为负,增加了451亿元人民币的451亿元人民币;从房地产销售的下降地点的粘附到30个最大和中型城市(从4月的-12%到5月的-12%),居民的中期和长期贷款同比增加了232亿元,但在过去五年中同期平均水平的平均水平约为30%。由合并数据酌情决定,一月份和可能的居民部门的新贷款不到6000亿元人民币,仅占总信贷的5.4%,这是自2009年以来最低的(见7)(见7),占高峰期的20%。维修居民信用的关键可能会提高CR编辑对生物的需求。第四,从五月份的低基地和一揽子金融政策中受益,以提高借贷银行的意愿和能力,短期的公司贷款增长了2,000亿元人民币的同比增长,为所有信贷提供了一些支持。

。 5月的M2增长率从上个月下降了0.1%,至7.9%(见图8)。其中,信用释放薄弱会导致财务推导不足,并且财政存款每月增加的财政存款对同时分阶段的增加而增加,这是同时分阶段的增加,这是减慢M2的主要原因;但是,降低的差异利率和资本市场的回收率支持维持非银行存款,以相对较高的1.2万亿元的水平维持。一致落入基地,两者都为M2提供了一些支持。两种力之间的相互作用导致M2生长速率的稳定率。 5月的M1增长率为2.3%(见图URE 8),比上个月增加0.8%。其中,基础的低影响可能是主要支持因素。例如,由于去年防空水的影响,2024年5月的M1增长率仅为-0.8%,比上个月下降1.5%。同时,从设备的制造等新动量的加速发展中的好处,高于大小的工业业务的收入增长率将恢复到今年的正面,这也会为M1提供一定的支持。但是,房地产销售再次变为负面,PPI的下降扩大,出口放缓增加。公司收入面临着挑战,需要合并M1恢复的基础。本月,M1和M2生长速率之间的剪刀的负差异下降了0.9%,为-5.6%,这仍然处于低水平,并且继续缩小。向兄弟交付广泛的货币广告信用仍然需要很好。

2。预计,社会融资增长的恢复动力将减弱,并且在短期内很难改变信用模式。

。首先,推动政府债券对社会融资的影响很可能会降低。例如,从一月份到5月,政府债券的合计超过3.8亿元人民币,而今年政府报告中安排的政府债券的规模仅增加了2.9万亿元人民币,这意味着,如果不增加财政政策,随后对政府债券的拒绝将改变社会。其次,由于出口压力的增加,国内房地产销售再次变得负面,而短期反周期政策提出了诸如在等待和观察期间进入的因素,通过身体信贷来支持社会资金可以继续继续下去。第三,受益于增加发行O的影响F科学和技术债券,公司债券有望为社会中的Poppingondo提供一些支持。

(2)在短期内很难改变信用的模式,企业和居民的信用幅度不大。一方面,随着特朗普的关税政策继续产生,随着国内CPI和PPI的持续负面增长,公司收入承受了压力,投资和融资意图可能继续不足。另一方面,房地产销售再次呈负面影响,居民的消费回收率已经面临“收入收入 - 收入周期”的障碍,并且在居民领域中收回信贷需求也很困难。此外,面对需求不足,一套金融政策的影响,例如降低所需的储备金比率和利率扣除的扣除,其在增强信贷中的作用相对较小。

3.政策政策:条目在短期政策观察期间,一年中仍需要进一步出现

首先,中国美国谈判的最新结果比预期的要好。上半年的GDP增长率可能高于年增长率5%的年增长率。此外,在5月7日引入了一系列财务政策,例如降低储备金要求,降低利率和扩大结构工具的比率。在短期内进一步预防和增加财务政策的需求已大大降低,并且很可能进入实施政策实施的时期。

其次,金融出现仍然面临着主要障碍,例如稳定的利率和政策有效性的降低。一方面,在2025年第一季度,商业银行的净利息润幅度下降到1.43%,这还不足以覆盖同一TIM的非竞争贷款比率为1.51%e。这不仅会导致其净利润,已知资本压力和增加贷款意愿不足的压力,而且还鼓励增加债券分配,加剧债券市场风险的积累。这两个方面的不利影响都施加了利率的预防。另一方面,近年来财务出现经验的判断,在当前需求不足的环境中增加货币供应将很难有效提高信用需求并促进反弹价格。最好喜欢政策空间并在侧面使用优质的钢。

第三,幼稚仍需要减少储备金要求的比率和一年中利率的降低。主要逻辑是,国内需求不足之间的主要矛盾并没有缓解,并且下半年的经济弱点的压力不容忽视;同时,真正的利率仍然很高,这还可以防止需求恢复。希望在一年内仍需要储备金要求和降低利率的比率,但是时间必须等待,并且需要将操作包括在改革的其他规则和步骤中。

4.摘要:社会资金在5月的年度逐年上升,主要是因为财政政策继续前进。 M1增长率在低基地的支持下也逆转了很多,但是信用额的速度率降低了,这表明身体需求不足的主要矛盾并未完全消除。从信用结构的角度来看,向企业提供的中型和长期贷款是拖延的主要原因之一,信贷部门的信贷也很脆弱(不到高峰期的20%),这反映了微观受试者的期望和信心需要增强,以及对内源性动力恢复和消费者恢复的破坏。返回,同时拉动撞击OF政府债券的略有削弱,社会融资增长的恢复势头可能会下降,而在短期内,信用模式疲软也很难改变。但是,中国美国谈判的最新结果比预期的要好,而GDP S的增长率今年上半年可能高于5%。预计金融政策将在短期观察期间进入,并发布政策的实施,并且在一年内进一步出现将不得不等待。

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

胡温扬·吴(Hu Wenyan Wu)

文本

活动:2025年5月,社会融资的兴起为2.29万元人民币,增长了227亿元人民币;新的INMB贷款是6,00亿元人民币,同比增长3,000亿元人民币。 5月,M1和M2货币供应分别增长了2.3%和7.9%,增长率为0.8%,比上个月下降0.1%,比去年同期上涨3.1%和0.9%。

1。财务继续努力支持社会融资的稳定增长,信用需求不足的模式没有改变。

。 5月的社会融资兴起为22.0万亿元人民币,同比增长227亿元人民币(见图1);社会融资股票增长率为8.7%,类似的月份(见图2),一般来说,生物的财务支持仍然稳定。持续的财政支持以及对科学和技术的债券的释放不断增长改变是要关闭信用疲软的弱点,也是社会资助稳定的主要原因。特别是从每个子项目的角度来看:首先,这受益于持续的财务实力,尤其是加速超长期特殊特殊财政债券的发行,政府债券的净融资价值逐年增加了2367亿元,这是本月本月本月和主要支持的主要支持的总体增长和主要支持的总体增长。其次,由于债券市场的“董事会”推出后,从加速对技术变化的债券发行的债券中受益,公司债券的净融资价值同比增长了1211亿元人民币,技术变更债券同比增长了近3000亿元。第三,美元的削弱并增加了RMB汇率的变化导致对业务的需求增加SES通过外币贷款降低风险。与低基地的影响正确,外币贷款增加了622亿元人民币。第四,仍然知道对真正信贷的需求不足之间的矛盾。关于社会融资水平的新贷款(即在实际经济中发出的元贷款)为5960亿元人民币,同比下降2237亿元人民币,大约是过去五年同期平均水平的一半,而拖拉仍然很重要。第五,需求很弱。罚款外平衡表继续缩小,降低了40亿元的年份,在该年份中,托付的银行贷款,贷款和未指定的银行接受措施的同比减少了158元,减少了51元,减少了169亿所元。

(2)当居民和企业的融资需求疲软时,冲突仍然存在。 5月,元人民币贷款为6200亿元人民币,增加了300亿元人民币元(见图5),这仅占过去五年中平均水平的40%;从上个月,各种贷款的增长率下降了0.1%,至7.1%,这是自2023年第二季度以来一直拒绝的,创造了新的低历史(见图2)。对生物的需求不足是K规则仍需要加强局势。通过结构(见图5),公司账单以及中贷款和长期贷款是降低年度学分的主要原因。居民的信贷部门通常很弱,低基础支持企业的短贷款:首先,由于基础高以及对上个月账单大规模透支的需求,每月的融资融资已减少了2826亿元人民币的同比,而所有信用额度都大大降低。其次,由于外部不确定性较大和国内房地产的削弱,企业减慢了资本支出和结构性政策工具的平衡S连续四个住宅倒下了。第三,信贷部门的信用既快乐又记住了,但通常仍然很弱。例如,居民的消费势头不足,消费者贷款的暂停不到3%,居民的新短期贷款在5月份继续为负,增加了451亿元人民币的451亿元人民币;从房地产销售的下降地点的粘附到30个最大和中型城市(从4月的-12%到5月的-12%),居民的中期和长期贷款同比增加了232亿元,但在过去五年中同期平均水平的平均水平约为30%。由合并数据酌情决定,一月份和可能的居民部门的新贷款不到6000亿元人民币,仅占总信贷的5.4%,这是自2009年以来最低的(见7)(见7),占高峰期的20%。维修居民信用的关键可能会提高CR编辑对生物的需求。第四,从五月份的低基地和一揽子金融政策中受益,以提高借贷银行的意愿和能力,短期的公司贷款增长了2,000亿元人民币的同比增长,为所有信贷提供了一些支持。

。 5月的M2增长率从上个月下降了0.1%,至7.9%(见图8)。其中,信用释放薄弱会导致财务推导不足,并且财政存款每月增加的财政存款对同时分阶段的增加而增加,这是同时分阶段的增加,这是减慢M2的主要原因;但是,降低的差异利率和资本市场的回收率支持维持非银行存款,以相对较高的1.2万亿元的水平维持。一致落入基地,两者都为M2提供了一些支持。两种力之间的相互作用导致M2生长速率的稳定率。 5月的M1增长率为2.3%(见图URE 8),比上个月增加0.8%。其中,基础的低影响可能是主要支持因素。例如,由于去年防空水的影响,2024年5月的M1增长率仅为-0.8%,比上个月下降1.5%。同时,从设备的制造等新动量的加速发展中的好处,高于大小的工业业务的收入增长率将恢复到今年的正面,这也会为M1提供一定的支持。但是,房地产销售再次变为负面,PPI的下降扩大,出口放缓增加。公司收入面临着挑战,需要合并M1恢复的基础。本月,M1和M2生长速率之间的剪刀的负差异下降了0.9%,为-5.6%,这仍然处于低水平,并且继续缩小。向兄弟交付广泛的货币广告信用仍然需要很好。

2。预计,社会融资增长的恢复动力将减弱,并且在短期内很难改变信用模式。

。首先,推动政府债券对社会融资的影响很可能会降低。例如,从一月份到5月,政府债券的合计超过3.8亿元人民币,而今年政府报告中安排的政府债券的规模仅增加了2.9万亿元人民币,这意味着,如果不增加财政政策,随后对政府债券的拒绝将改变社会。其次,由于出口压力的增加,国内房地产销售再次变得负面,而短期反周期政策提出了诸如在等待和观察期间进入的因素,通过身体信贷来支持社会资金可以继续继续下去。第三,受益于增加发行O的影响F科学和技术债券,公司债券有望为社会中的Poppingondo提供一些支持。

(2)在短期内很难改变信用的模式,企业和居民的信用幅度不大。一方面,随着特朗普的关税政策继续产生,随着国内CPI和PPI的持续负面增长,公司收入承受了压力,投资和融资意图可能继续不足。另一方面,房地产销售再次呈负面影响,居民的消费回收率已经面临“收入收入 - 收入周期”的障碍,并且在居民领域中收回信贷需求也很困难。此外,面对需求不足,一套金融政策的影响,例如降低所需的储备金比率和利率扣除的扣除,其在增强信贷中的作用相对较小。

3.政策政策:条目在短期政策观察期间,一年中仍需要进一步出现

首先,中国美国谈判的最新结果比预期的要好。上半年的GDP增长率可能高于年增长率5%的年增长率。此外,在5月7日引入了一系列财务政策,例如降低储备金要求,降低利率和扩大结构工具的比率。在短期内进一步预防和增加财务政策的需求已大大降低,并且很可能进入实施政策实施的时期。

其次,金融出现仍然面临着主要障碍,例如稳定的利率和政策有效性的降低。一方面,在2025年第一季度,商业银行的净利息润幅度下降到1.43%,这还不足以覆盖同一TIM的非竞争贷款比率为1.51%e。这不仅会导致其净利润,已知资本压力和增加贷款意愿不足的压力,而且还鼓励增加债券分配,加剧债券市场风险的积累。这两个方面的不利影响都施加了利率的预防。另一方面,近年来财务出现经验的判断,在当前需求不足的环境中增加货币供应将很难有效提高信用需求并促进反弹价格。最好喜欢政策空间并在侧面使用优质的钢。

第三,幼稚仍需要减少储备金要求的比率和一年中利率的降低。主要逻辑是,国内需求不足之间的主要矛盾并没有缓解,并且下半年的经济弱点的压力不容忽视;同时,真正的利率仍然很高,这还可以防止需求恢复。希望在一年内仍需要储备金要求和降低利率的比率,但是时间必须等待,并且需要将操作包括在改革的其他规则和步骤中。

4.摘要:社会资金在5月的年度逐年上升,主要是因为财政政策继续前进。 M1增长率在低基地的支持下也逆转了很多,但是信用额的速度率降低了,这表明身体需求不足的主要矛盾并未完全消除。从信用结构的角度来看,向企业提供的中型和长期贷款是拖延的主要原因之一,信贷部门的信贷也很脆弱(不到高峰期的20%),这反映了微观受试者的期望和信心需要增强,以及对内源性动力恢复和消费者恢复的破坏。返回,同时拉动撞击OF政府债券的略有削弱,社会融资增长的恢复势头可能会下降,而在短期内,信用模式疲软也很难改变。但是,中国美国谈判的最新结果比预期的要好,而GDP S的增长率今年上半年可能高于5%。预计金融政策将在短期观察期间进入,并发布政策的实施,并且在一年内进一步出现将不得不等待。

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)