交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您捕获潜在的主题机会! CICC证券研究

人工智能的基本技术突破是因为主要是带来新的工业变革浪潮。

期待2025年下半年,“人工智能 +”已成为目前最重要的主要投资线。 “人工智能+”,应该是什么? “如何解释当前的“人工智能 +”市场?CICC证券的人工智能团队和电子团队启动[“人工智能 +”投资机会Outlook]:

人工智能2025年中等警告策略的报告:The Soumphing进入舞台的中间,自主和受控趋势,代理和多模式加速

电子2025中期投资策略报告:预计终端AI爆炸,高端国内生产能力需要出色的成功

01推理在舞台中间移动,自主和受控趋势,代理和多模式加速

AI+教育

在全球科学与技术和教育变革之间的共鸣浪潮中,人工智能正在深入重建教育生态系统,并成为促进数字教育升级的主要机器。由于其对场景,丰富数据和严格需求的清晰度,教育领域已成为实施AI技术的黄金轨道。就场景而言,那些在整个教学过程中取得了比较特征的人,使AI无缝地消除了“教学,研究,审查和管理”的主要联系,并通过智能课程准备系统和自适应学习引擎实现效率的提高;在数据方面,大量教育过程自然发布的多模式行为数据为开发学习者的全息图片和准确的决策提供了基础;在需求方面,国家战略目标和近1亿个终端设备的扩展形成了政策和市场的双轮动力,这将严格的高质量K12集团资源的需求叠加到1亿,并共同为技术实施建立了稳定的基础。他们的深层耦合是从工具赋权到生态变化的教育范式的PAG催化,在高地创造了新的合格生产力,其公允价值相同,规模为1000亿。

AI教育的主要优势可以看到:

1。教学模型中的范式创新。通过实时的学生研究数据通过智能算法数据,AI系统可以准确地识别单个学习差异和动态发展学习路径,这些途径在“单方面”定制培训中介绍传统的“单方面”指令。由这些数据驱动的个性化指导大大降低了您的能力的边际教学成本。同时,AI技术的深刻集成再次构成了教学的界限。多模式含量的依赖性,AI可以发展不同的课程形式,从而显着改善了研究方案的沉浸感和认知参与。

2。教育效率的规模增加了。在课堂教学场景中,多模式数据的技术分析可以捕获实时学生的参与和知识,使教师可以改变教学的节奏,并提高教师的效率和与学生在单一课程中的互动。在毕业后,自动作业校正系统已达到快速的反馈,提高了教师校正的效率并提高了教学效率,从而解决了较长的C教育领域的“规模扩展”和“个性化服务”之间的tard不休。

iii。 Unive教育资源革命。通过廉价的终端,降低了流行学校的课程和虚拟教师服务的数量,以在偏远地区获得高质量的教育资源,并显着缩小区域教育差距。在进行了机械工作的AI技术之后,教师可以研究创造性的教学和护理,并促进教育资源从“基本范围”跃升为“高质量平衡”。同时,通过开放的资源平台和数据共享机制,技术提高了在地区提供教育来源的效率,并形成了可持续且公平的促进途径。

生成人工智能技术的爆炸性发展是AI+ TOA新阶段的驱动教育。根据市场研究,教育领域的生成AI市场规模D从2.15亿美元到2022年至27.4亿美元,再到2030年,平均复合增长率(CAGR)最高37.5%。其中,学生(学生方面)的应用方案贡献了近一半的市场共享,这已成为主要的工业增长机器。

双重削减的政策与政策分红相结合,强调了AI+教育行业的发展。在2021年,引入了“双重减少”政策,旨在减轻小学和中学学生的学术和校外负担,从而限制了基于学科的培训机构的过度发展,并强调了教育教育公共福利的特征。这项政策导致了大量的行业供应方面,随着行业领导者开始调整业务方向并转向教育质量,VOCAT,许多中小型培训机构已关闭或改变教育和中学和入学重复分析。通过对政策的边际放松,教育行业始于新的发展机会。自2024年以来,政策导向已从“限制”转变为“标准化”,不再限制新机构的批准,并鼓励发展非学科培训。 In 2024, the "Planning Framework for the development of a powerful Education Country" was in the first instance "AI teaching assistant occupies 90%of forced schools of education "and" developing a special education model "listed as a strict goal," opinions on accelerating digital research and development (math/ideology and priority politics), "intelligent partner of learner (math/mathematical/ideology and political priority)," matalinong) Ang pag-populasyon NG”,在“算法安全注册系统”,Na Minarkahan Ang Paglipat ng pokus ng patakaran mula sa应用程序ng工具hanggang sa reshapING NG系统。卡萨贝·尼托(Kasabay Nito) Pagtaguyod ng Malalim na pagsasama ng MGA Proseso ng ai在Pagtuturo中促进教育公平和质量改善。教育信息

教育信息完全进入2.0 ERA。通过深度整合技术,方案的全面扩展以及各种服务的重要特征,它促进了教育从“授权”到“生态重建”。在此阶段,教学场景不再限于传统教室,而是扩展到课后服务,教学管理和教育决策的整个生态系统,服务对象也从学生和教师到教育经理和政策制造商也扩展了服务对象。在技术方面pplications,人工智能,大数据,云计算和5G等技术逐渐取代了单个硬件集成,并成为教育信息的智能哨兵。例如,AI学习系统通过情感计算和生物识别技术实现了有关教学道路的个性化建议。有可能提高学习效率;现实中虚拟技术在医学,语言和其他领域的应用使热情的教学成为可能。当前的行业状况表明,该国的主要和中学的互联网访问率已达到100%,而99.5%的学校配备了多媒体教室。 MOOC的数量位于世界的最前沿,为进一步发展教育信息奠定了坚实的基础。

此外,教育信息市场结构继续进行优化,可提供约42%的软件帐户的硬件设备NG教育为30%,IT服务提供22%,并提供6%的内容资源。其中,软件和服务部门的增长率很高,2022年至2023年的增长率分别达到15%和18%。在政策层面上,该国通过“教育教育计划2.0和“教育数字化转型的三年行动计划”诸如“教育行动计划2.0”,为行业提供了长期的发展保证。

AI教育软件

AI+教育软件是由人工智能技术驱动的教育应用程序,通过算法,动态自定义学习路径评估学习数据,并实现对教学过程的智能重新组装。这是实施人工智能的重要场所。

Duolingo是全球AI+教育软件的主要代表,致力于创建一个伟大的Interesting and easy accessing platform of language learning through artificial intelligence technology from its establishment in 2011. Its basic concept of design is to gamify the learning process, and through the destruction mode, rewards of point, Rango, Rango and Virtual Mode of level level, Point Rewards, Rango, Rango and Virtual Mode of Level Level, Point Rewards, Rango and Virtual Mode Level Level, Point Rewards, Rango and Virtual Mode Level Level, Point Rewards, Rango和虚拟模式级别,点奖励,Rango,Rango和虚拟模式级别,点奖励,Rango,Rango和虚拟模式级别,点奖励,Rango,Rango和Virtual Level Level Mode。宠物,它极大地增强了参与和学习动机的感觉。近年来,Duolingo在AI上进行了大量投资,并根据GPT-4技术在Duolingo Max推出了订阅服务,并具有许多AI功能,例如“解释答案”,“角色扮演”和“ AI Virtual VI”DEO培训”。“不肉体可以增强研究的参与度,但也使用户对知识有了更深入的了解。

在当然的内容方面,Duolinguo使用了整个AI技术,并于2024年推出了148个新的语言课程,相当于传统方法的12年结果,大大缩短了内容开发周期并降低了劳动力成本。它的用户量表不断增长。截至2025年第一季度,每月活跃的用户(MAU)达到1.302亿,每年增加33%,日常活跃用户(DA)为4660万,增长了49%。用户的收费数量也良好,高达1,030万,同比增长40%,使用MAU的费用比例为7.9%。同时,Duolinguo的盈利能力继续发展,Youbuang的收入在2025年第一季度达到2.31亿美元,同比增长38%,订阅收入同比增长45%,达到19美元。100万,这一直是收入的主要来源。该公司还计划在将来进一步扩大AI应用程序的范围,该应用程序涵盖了更多学科,例如数学,音乐和国际象棋,同时启动AR学习以增强用户体验。

在全球市场上,捆绑国家取得了快速发展,尤其是在2018年第一季度的2025年,中国研究用户的数量增长了216%,这成为中国市场增长最快的语言研究平台之一。这项成就是由于Duolingua应用了AI驱动驱动的本地化和创新的营销技术。未来,Diskduolinia的“ AI-First”艺术将继续领导其在教育和技术领域的变化,并且还面临政策管理,加强竞争的挑战,以及允许用户支付的波动,这将在其长期发展中发挥重要作用。

作为领导业务Squirrel AI领域的人工智能教育领域已在行业中建立了重大的技术障碍,包括独立开发的多模式适应教育模型。 2025年1月,大气AI学生的总数达到989,000,显示了强大的营销和用户转换功能。此外,松鼠AI的离线商店布局也正在迅速扩展。它在全国许多城市开设了3,000多家商店,并与拥有60,000多所学校的合作社建立了关系,形成了一个教育生态系统,该系统深入融合了在线和离线。

此外,松鼠AI继续投资于研发,继续优化算法和明智改编的教育模型的算法和准确性,并在海外市场上积极扩展,与许多国家和地区的客户签订合同的迹象,并释放纯英国教学引擎,以及FOUN,使Foun适应了Foun,从而使美国人适应。全球发展。这些步骤不仅反映了大鼠AI在技术的研究和开发中的重点,而且还反映了其在扩大市场和国际化过程中的战略布局。

教育智能硬件

智能学习设备服务市场是指学生通过智能硬件设备提供教育服务的市场。它的主要特征是通过教育服务加深AI技术(例如OCR,AI大型模型等),以满足学生,父母和老师的个人教育经验的需求。市场可以分为两个主要方向:1)在C市场中:主要针对个人毕业生,提供从早期教育到成人教育的辅助研究服务,具有广泛的目标人群和市场需求的持续增长。 2)到B市场:主要针对学校和教育机构,提供数字校园教学解决方案,受益于PATTH政府对教育信息的投资。

2024年,中国智能硬件市场的总规模超过了1,100亿元人民币,在那里,级消费者产品占主导地位,价值约80%,而学校和教育机构的B端产品为其他产品做出了贡献。该市场的结构反映了对家庭教育的持续投资,尤其是在实施“减少双重减少”政策之后,家庭场景已成为硬件制造商竞争的主要战场。

主要硬件产品由矩阵的明确类别形成。它可以进一步分为学习机器,智能教育手表,翻译工具,早期教育机器,智能教育机器人等等(家庭房屋中的Intellignerslights -house -house,电子教育论文等)。它具有广泛的产品类别,并且具有重要的特性,可以与大型模型结合使用。这是一个大型Mo的高质量领域DELS实施。支持AI的智能硬件致力于提高学习效率,主要致力于口头练习,人为计算机的联系和辅助学习功能。目前,研究机最接近大型模型。通过提供AI评论,AI的口语和AI组成之类的操作,它可以满足学习学生的需求。

用户需求在学校阶段表现出明显的差异。研究数据表明,白细胞家庭的年龄和二年级的31-45岁城市形成了主要的消费力量,其硬件调整自然出现在其子女的教育阶段:学龄前阶段,例如具有更多工具特性的错误打印机。这个苛刻的梯子表明,管理教育硬件产品的生命周期需要深处取决于用户的成长路径。

技术集成将为新的增长空间开放。预计到2025年,人工智能技术对T的比率他教育硬件市场增加到18%,大脑计算机和双数字技术的界面可以诞生下一代产品表格。大约到2026年,中国明智的学习设备的总规模将为145 Bilyong yuan,na May iSang tambalang tambalang taunang税率ng paglago ng ng ng ng ng ng ng ng ng ng ng ng 2021 hanggang 2026。 PAG-UPGRADE NG SILID-ARALAN,ANG Branch ng B Sa Banto Ay Nakaranas Ng Mabilis Na Paglaki Mula Sa 2017 Hanggang 2021,Ang Aking Bansa na b-End Na Laki Na Laki Na laki 33 Bilyon Sa 2021,以500亿个秘密和秘密范围。以及从早期教育到成人教育的持续需求。 2021年的C细分市场的市场规模为329亿元人民币,预计C部分将继续稳定在2026年的741亿元人民币。

AI+f不经济

金融行业的关键特征包括难以获得私人数据,高速价值和相对领先的数字基础。在启动CHATGPT之前,金融行业长期以来一直是主要数据和AI应用程序的领导者,与丰富而独特的数据积累密切相关。金融行业始终领先数字变化,为开发大型模型提供了良好的基础。金融机构在数据收集,处理和评估中具有成熟的技术和流程,这是培训和去除大型模型的基本条件。

自从Openai在2022年底之前建议Chatgpt以来,大型语言模型(因此被称为大型模型)在C-End取得了迅速的成功,每月的观点超过17亿。 B端广泛用于制造,医疗,零售和其他行业。 GPT可以解决和改善金融的疾病点Al Field:例如帮助分析师研究投资目标的基础,自动捕获研究报告和节省研究人员的时间,宏观新闻审查,该评论成为一名智能投资顾问,等等。自2023年以来,许多金融公司或家庭技术公司都使用类似Chatgpt的大型语言模型作为基础来养活自己的财务数据并在金融行业中培训大型财务模型。

新发展的外国财务模型

蚂蚁小组推出了大型保释模型

2025年3月,平台技术业务集团主席He Zheguyu主持的蚂蚁集团Ling团队的主要技术宣布,它将推出一个名为Ling-Lite和Ling-Plus的恶意模型Laurel语言Moe(Hybrid Expert)系列。其中,Ling-Lite包含168亿个参数,激活参数为27.5亿; Ling-Plus包含2900亿参数,激活参数为28.8 Billion。实验表明,两种模型的表现都达到了行业领先的水平。通过系统的优化解决方案,本文提供了一个程序,以提高效率和成本控制,以开发资源销售环境中人工智能的发展。作为大型蚂蚁集团开发的大型模型,Bailing大型模型着重于生活服务,金融服务,医疗保健方案的应用。将来,Big Ant La Modelsrk Ling-Plus和Ling-Lite计划成为开放资源。

该模型的最大成功取决于提高一系列创新技术的建议,以提高资源造成的环境中AI开发的效率和访问。实验表明,3000亿参数MoE(混合专家)大型模型可以在使用国内GPU的低性能设备上接受良好的训练,并且其性能与NVIDIA芯片的完全使用,尺度和MO的密集模型相当E模型。

东方财富奇妙的想象模型向所有用户开放

3月21日,东方财富宣布,Miaoxiang模型正式向所有用户开放,并与东方财富应用程序完全链接,以开放明智的投资时间。 Miaoxiang Big Model于2024年2月推出。经过一年的抛光,Miaoxiang助理基于Miaoxiang模型,为所有用户启动。

在数据级别,Mianxiang培训数据来自具有高质量财务数据库的当前数据库。目前,Miaoxiang拥有超过2亿个公共信息和意见,超过4亿个宏观数据,超过6亿个行业数据,超过10亿个业务数据,超过100亿个市场数据,以及超过100亿股股票栏,资源,资源等,涵盖了数千个准确性,紧急和紧急的数据资源。在规模模型级别,基于NLP历史储备,简历,排名和其他AI技术的使用D在50多个业务场景中,Myoan系列模型是灵活的柔软的大型和小型模型组,拥有数十亿美元的数十亿美元,并且可以为应用程序方案选择最佳模型解决方案。

在运营级别,早上组装信息的分类(不仅可以在标准化术语中的基本类别,宏观经济学和政策变化等基本类别,而且还可以识别和筛选内容,并在增加信息中对行业产生重要影响,并以明确的层次结构和良好的范围的范围来表明它们的结构,以及在现有的范围内的清晰信息,以及在现有的研究中,在市场上进行了研究,并将其用于较大的投资,并在市场上进行了研究,并在市场上进行了研究,并且在市场上的投资和研究的准确性,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,对市场的范围进行了不可或缺的范围。使用和授权的信息来源。 Miaoxiang有机地结合了财务传统终端的双重专业捐赠该模型的模型和大型技术有效地解决了用户的“自信危机”。在信息收集的来源中,Miaoxiang建立了专业的评分机制。可以根据投资研究的偏好来确定并确定采用更可靠和更多的方法;在获取信息的过程中,Miaoxiang一起意识到了许多资源的获取和交叉验证,允许相似的数据支持,增加和纠正每种谷物,例如时间,特征,单位等;在做出回应时,Miaoxiang可以不断反映出答案并继续改善它们,并以更高的影响和更丰富的细节完成,以实现创造价值的创造。

2.5 AI+工业

工业人工智能的应用总是在其他领域的背后捕获,因为行业领域更多地取决于工业知识的经验 - 只是如何从数据中采矿定律。但是,作为大学的骗局计算机可以理解越来越多的工业知识 - 甚至表现出更好的性能。例如,1960年代的专业系统的诞生以及1980年代的行业领域的应用近20年。工业统计机器研究应用的滞后周期通常约为10年,而在2012年之后,将对手网络的新技术(例如 - 深度研究和开发)应用于一般领域,工业探索的示例为GIMAY不到4年。通常,由于人工智能技术的可用性提高和工业信息的改善,通用技术着陆的工业间隔逐渐从20年缩短到不到5年。此外,数字双胞胎等工业领域的主要技术与深入研究密切相关。我们相信,随着General AI大型模型的突破t关于chatgpt,行业领域的AI应用程序将导致快速实施和发展。

AI+工业软件

工业软件是一种软件产品,长期以来一直在具有长期工业知识的应用中积累,破坏和出现。工业软件的基础仍然是该行业的不良,它取决于积极变化和工业变革知识的积累。这是一个长期的系统项目。任何工业知识都必须首先开发一个完整的系统,开发图书馆的知识和模型的基础,并在实践中反复应用和更改它,将其与工程紧密相结合,并继续更新起义,以开发工业软件。因此,工业软件是知识渊博的创新创新的载体,只能通过依靠基本软件流程来通过强大的工程能力来实现。软件和建筑PLATForms直接确定工业软件产品的活力。

国外发展

AI组合和工业软件是行业的新趋势。在四个R&D设计类别中,控制控制,业务管理和嵌入式软件,AI和R&D设计之间的合作主要在于接触和预设计,与生产控制的结合主要在于改变参数,业务管理的组合主要在于智能生成文本,自动写作代码。

在CAD素描的传统过程中,用户需要逐渐阐明几何屏障(例如并行,垂直,同心等)和结构,并将输入大量命令。草图绘图效率较低,操作技能很高。为了提高近年来草图模型的效率和智能。 AI草图和自动化功能的明智图。

2025年,西门子NX素描引擎和固体边缘包括AI预测的模块。该模块基于用户历史记录的深入研究算法和操作,忽略了实时绘制用户的目标,明智地推荐下一个绘图命令,并支持自动生成初始上下文上下文上下文模式。同时,AI可以在用户绘制过程中自动确定并施加几何关系(例如共线,同心,切线等),它大大降低了明显定义障碍物的操作测量。同时,AI模块迅速根据AI拓扑的拓扑生成来生成各种可行的拓扑形式,以评估用户提供的边界条件(例如加载,固定支持,材料特性)和设计目的(例如减肥,紧密度僵硬)。该过程基于智能数据,该数据由元素分析的复杂结果驱动,从而显着加速了迭代效率性能结构验证概念解决方案的智慧。此外,新添加的草图检查器模块具有草图完整性检测的很大功能。该模块监视几何元素和实时约束元素,自动识别并寻求常见问题,例如尺寸冗余,未指定的障碍和包含缺陷,并就一键式校正提供建议。通过该模块,草图可以在生成阶段伪造高一致性和劳动力,从而大大降低了随后的建模阶段的返工率。在2025年,NX X和实心边缘X被完全蒙上阴影。 AI草图和校正功能被部署在云中,用户可以直接在浏览器中使用它们,而无需依赖本地高性能硬件。云体系结构在并行编辑,实时版本管理和跨区域合作中支持多用户,提供了高度测量的工业智能绅士CAD平台。

SAP的助手Joule是一种深入集成到SAP ERP系统的智能工具。 Joule将通过自然语言处理技术(NLP)来理解用户提出的问题和愿望,自动分析SAP中的大量数据(ProtectionN),并将其与深入的研究模型相结合以开发最佳解决方案。例如,它可以自动检索关键业务指标,生产财务和生产报告,甚至有助于批准等决策过程。

Joule还深入将主要的SAP业务产品(例如S/4HANA,SuccessFactors,Arama)结合在一起,以生成针对所有场景的智能代理网络 - 任何地方的Joule。这意味着,无论是财务数据,供应链优化还是人力资源业务模块,Joule都可以自动获取和处理系统上的数据,从而提供一站式智能服务。在2025年层链,生产和力量-TAO,支持从获取数据以实施任务自动化的数据,破坏了岛屿问题中传统的Erpayon模块的“数字”。基于自然语言模型,焦耳可以直接理解用户的说明,例如“智能助手”,并自动生成相应的操作或报告,避免逐步操作的繁琐过程和信息传播。通过深入了解语义和自动AI建议,用户可以通过简单地与自然语言进行交流,从而大大促进决策,从而快速找到有关复杂报告和数据的基本信息。依靠SAP和业务数据的知识图,Joule将所有AI功能和数据分析都放在云中,支持多语言,多区域和跨平台的无缝使用。此外,焦耳还为开发人员推出了Joule,他们支持生成AI辅助代码自动化,自然语言查询代码,智能文档编译和其他功能。这意味着不仅业务流程很聪明,而且其开发本身是自动的。

AI+机器视觉机器人

AI+机器视觉

工业机器视觉是将软件和硬件结合在一起的集成系统。其目的是观察和判断要测量而不是人眼的事物。在构图方面,机器硬件系统的设备系统主要包含在光资源,镜头,相机等中,并且该软件主要包含在传统的数字图像处理和深层图像处理算法中。当系统工作时,首先依靠硬件系统捕获和将外部图像转换为数字信号,并将其馈回计算机。该过程以深色显示 - 下图中的正方形,然后依靠软件算法来处理数字Al图像信号,如下图所示。在准确性,速度,客观性,可靠性,工作效率,工作环境和数据价值方面,机器的工业视野优于人类的眼睛。

中国机器的视觉市场在2024年的规模预计为181.4亿元人民币,其中2D视觉市场约为153.32亿元人民币,而3D Vision Market约为281.5亿元人民币。尽管一般市场部分下降,但3D视觉市场的同比增长率为19.20%。在2025年,机器视觉市场预计将超过210亿元人民币,2028年高达385亿元人民币,复合增长率为2024-2028。特别是对于3D视觉市场,预计2028年的市场规模将超过70亿元人民币,从2024年到2028年,复利增长率为25%。

近年来,AI技术在工业质量检查领域的应用逐渐发展从传统的机械视觉愿景到研究的深度检查系统。这些系统可以自动识别产品缺陷,研究趋势,并适应生产线的变化,以实现有效,准确的质量控制。 2025年工业工业检查中的AI技术突破是Kasfather整合了深入的研究和视觉检查,计算和AI方面的整合,多个样本研究的应用以及自然接触语言处理的变化。这些开发技术变得更好,更准确,更聪明,更聪明。

在工业异常检测领域,传统方法通常仅依靠单个视觉信号来发现,因此很难处理复杂情况的多种例外。此外,许多现有模型在融合多模式数据(例如域图像和知识)方面仍然面临重大挑战,这限制了T继承人适用于实际的劳动环境。 Anomalyr1模型于2025年提出。这是一种基于多模式模型语言(VLM-R1)和GRPO优化技术的工业异常检测模型。该模型的主要变化是使用多模式数据的集成,即将图像与域与知识结合起来,增强模型理解的能力,从而更准确地确定和定位异常。

基于多模式的大语言模型(MLLM)和Kaba -Brass -Child Baby Policy(GRPO),Anomalyr1模型得到了增强。其主要目的是提高理解能力和图像定位在探索工业异常活动中的异常精度。它的基本架构包括:1)用于捕获功能的深卷卷神经网络(CNN),可以获得微妙的图像差异并提高异常发现的准确性。 2)anOmalyr1使用小型样本学习技术,因此它仍然可以有效地执行异常发现活动,而无需标记少量数据。通过研究少数异常样本,该模型可以预测全新的工业中的异常情况。 3)GRPO应用于模型训练过程,多模式数据的集成将通过优化组策略并提高模型异常检测的准确性来优化。图像的每个图像都通过一系列的生成过程方法,以实现异常的准确定位。 Anomalyr1在探索工业异常方面的许多活动都表现良好。尤其是在MVTEC-AD DIXET和PCB银行数据集的情况下,Anomalyr1刷新了发现传统方法的精度,并提高了8%-10%的精度。此外,该模型还显着提高了其检测速度,并且可以处理和输出异常定位结果不到30秒。

发现异常的传统方法通常依赖大量标记用于培训的数据,这些数据在许多工业应用中是不可行的,尤其是在某些样本或零样品中,该模型的性能急剧下降。以前的大多数方法是通过经典的生成对抗网络(GAN)或自动编码器(AE)生产排除样品。但是,这些技术通常在处理复杂的排除时努力提供质量质量的图像,尤其是在图像细节和尊敬方面相同的视觉效果。 Dualanodiff是基于腾讯Youtu的实验室实验室团队在2025年建议的扩散模型的生成异常的小样本模型,旨在解决一些样本的培训数据不足的问题。该模型采用了双重扩散模型,其主要思想是通过扩散过程产生异常,以增加传统dathalds the lac中的异常样品k提高了模型检测的异常能力。

Dualanodiff的主要变化是引入双重生成机制,该机制可以产生高质量和不同的异常,从而增强了模型检测能力。该模型主要由以下部分组成:1)模型是通过两个传播路径的反异常图像的爆炸剂。第一个路径构成与正常图像区域相对应的排除的一部分,第二个路径构成了排除的整个图像。每个一代过程都被扩散模型逆转,使异常图像更加逼真和多样化。 2)Dualanodiff使用背景补偿模块来调整对生成图像的背景失真。通过对异常区域的细微调整,生成的异常图像不仅可以通过正常图像保持相同的细节,而且有效地具有异常部分。 Dualanodiff在许多人中表现良好发现的植物异常,尤其是在MVTEC-AD数据集中。 Dualanodiff形成了更多样化的高质量异常图像,而不是生成副辅助网络(GAN)的传统模型。通过扩散模型的双重一代路径,该模型可以产生更接近现实的异常样本,从而大大提高了发现异常发现的准确性和稳定性。

2025年5月,该语言为印刷和包装行业发布了高性能AI视觉检测系统VP8(VisionPrint8)。它在硬件级别结合了8K工业摄像机和高精度资源解决方案,软件级别基于Lingyun Light的自我框架和一般的学习能力。 VP8系统配备了8K线扫描摄像机,该摄像头可以进行连续生产线速度检查高达450 m/min,以获得印刷中极为细微的缺陷。多亏了F.Brain Big Model,VP8不仅取决于传统壮举URE具有缺陷打印的特征算法,但还结合了由多层金字塔特征(FPN)开发的深卷积特征,注意机制和结构,这正在完全改进。其算法的框架,VisionWare,以单帧响应时间小于8 ms,优化了多线程并行侵制,并且可以实现毫秒的检测和实时消除劳动力线中的缺陷。 F.Brain具有更好的域传输和较低的灵活性样本,因此VP8可以在复杂的噪声和实际生产线的轻巧破坏下保持高准确性和低错误的警报率。

语言和客户测试结果的官方信息表明,VP8已在许多印刷和包装方案中实施,例如:颜色盒,灵活的包装膜,标签印刷,烟盒等。在这些实际应用中,VP8使用AI智能缺陷检测来提高少于400%M的功效与传统解决方案相比,矿石超过400%超过400%,超过400%,并大大降低了警报率和重新考虑。例如,在彩色生产线中,对VP8监视的智能监视可以准确确定印刷材料的许多色彩问题;在灵活的包装行业中,实时检测的千分尺级别的准确性以及对高速膜材料上的针孔或划痕等缺陷的监测。

焊接机器人

OneWelding机器人是一种工业机器人,可以自动执行焊接(包括切割和喷涂活动)。根据各种因素,例如焊接方法,结构形式,负载能力和工作范围,焊接机器人行业有不同的类型。焊接机器人广泛用于钢结构,航空,造船,电子,机械和其他行业,可以提高焊接质量,效率和安全性。涉及的技术包括WeldiNG电源技术,传感器技术,离线编程技术,智能控制技术,仿真技术等

全球焊接机器人市场:2022年全球焊接机器人市场的规模达到626亿元人民币,销量为304,000辆。每单位的平均售价约为光环2000万元人民币。根据“向中国焊接机器人行业的开发前景预测和投资战略计划的报告”,全球焊接机器人规模将在2025年达到439,000辆,相当于904亿元人民币。根据Technavio的预测,在2025年至2029年之间,电弧焊接机器人市场的规模将达到62亿元人民币。根据Nexus Group报告,激光焊接机器人市场预计将增长到2033年的467亿元人民币。

国内焊接机器人市场:2022年中国的焊接机器人尺寸高达248亿元人民币,占全球市场规模的约40%。根据ABOVE数据,国内焊接机器人市场的规模估计约为2025年的358亿元人民币。

AI+军事

人工智能逐渐成为一种公认的一定力量,它改变了当今的世界,并影响了未来的潘德舞风景。它直接反映在人工经济情报,社会甚至军事技术的直接变化中,以及人工智能技术对国际,科学和技术竞争技术以及良好力量之间的游戏的长期影响。目前,世界各地正在探索并使用各种AI工具来改善战场在各种服务和不同级别的表现。 Generative AI使用大量数据库来帮助意识到战场状况和决策,以成为当前的新焦点。

使用战场的AI战场的摘要

1)独立战斗系统。 AI -Disabled系统(例如无人机,车辆S -Free车辆等。通过自学和环境的适应,他们可以在复杂的条件下独立战斗,并且反应比人更快。美国军方在某些项目中使用自动驾驶无人机(例如MQ-9 Reaper无人机和X-47B无人机),这些项目不仅执行侦察任务,而且执行罢工任务。美国还开发了自动自治的无人接地车辆(UGV),可以进行巡逻,侦察和其他活动,而无需人工运作。

2)意识和实时决策。战场的处境迅速变化,AI可能包括许多传感器(例如卫星图像,无人机数据和土壤。马卡凯特(Makakait实时唱歌传感器数据,AI可以自动识别战场目标并提高准确的罢工功能。特别是在复杂的环境中,AI可以快速筛选高价值目标,从大规模的目标信息中筛选出来,并优化定时攻击和资源使用。美国军方目前正在使用AI驱动的目标识别和准确罢工技术,例如“ Maven”,该技术通过审查图像数据来帮助识别战场中的主要目标。该系统主要用于无人机组的任务罢工,并且可以自动锁定和攻击高敌人价值的MGA目标。

3)在不完美的环境中工作。人工智能技术可以在某些特殊空间中发挥作用。例如,诸如核辐射,高温和高湿度以及人们可能在很长一段时间内不存在的缺氧等严酷的环境。在不完美的环境中工作时,人们会遇到困难和危险。在人工智能技术的帮助下,可以提高工作和安全效率,例如扫雷机器人。

4)情报和预言评估。 AI迅速从大量开源智能和监视数据中捕获了有价值的信息,并做出评级预测。通过识别数据的模式和挖掘,AI可以预测敌人的shakingli,战术变化和可能的战斗区域,从而为决策提供了大力支持。国防高级研究项目局(DARPA)开发了各种基于AI的情报评估,可以从社交媒体,通信数据和卫星图像中获取信息,预测敌人的运动和目标,并为决策提供支持。

Anduril Pulsar电子战系统:针对中小型无人机的防御系统

Anduril Industries由Oculus VR的创始人Palmer Luckey于2017年成立,致力于开发高级人工具有力量(AI)功率的军事技术。该公司以其自主系统,融合传感器和AI平台而闻名,尤其是在反装饰,电子战,指挥控制和扩展现实(XR)领域。

Anduril驾驶员的系统已婚由许多方面组成。它的主要产品是晶格平台,一个开放的AI操作系统。作为任务的主要命令,控制和自主权,晶格支持多个传感器和平台的集成,以实现数据集成和实时制造。在反装饰领域,2024年推出的Anduril Pulsar系统可以使用AI快速识别并应对当前和未来的威胁,尤其是中小型无人机。

PULSAR系统可以通过AI工具快速识别新威胁,并制定相应的防御步骤,以大大减少响应时间。当系统识别新的威胁信号时,它将在几个小时内检查并推动批准ACH响应其他系统以实现快速共享和协调的响应。该系统采用了射频机器学习(RFML)技术,能够实时进行电磁频谱活动并进行智能干扰。这种能力使Pulsar可以有效应对复杂电磁环境的各种威胁,包括无人机的中小型和中等尺寸。 2025年4月,Anduril发布了Pulsar-L(Pulsar Light Edition),该版本旨在提供高性能的电磁效应,可以在两分钟内部署,并在空气和土壤调节中可用,适合快速改变战场环境。此外,该系统在操作阈值下为Capablea。 PULSAR系统与Anduril晶格平台紧密集成,以生成开放式结构命令和控制系统。这种整合规定了许多Pulsar系统共同努力以实现ENTIRE范围的域和协同作用。

此外,Anduril仍在与OpenAI,Meta和Microsoft分别在反UAV系统领域进行了深入的合作,分别与OpenAI,Meta和Microsoft共同努力,结合了扩展现实(XR)和AI技术,以及结合了远见(AR)的可穿戴战斗系统。从2024年到2025年,Anduril继续通过发布新的战争系统,与AI公司的战略合作以及接管通信公司来推动AI军事技术的开发和应用。这些事态发展不仅提高了美国的军事能力,而且还为未来的AI军事技术奠定了基础。

风险警告:

北美经济退化的期望正在逐渐增加,地缘政治地缘政治变化会影响全球供应链的稳定性,而其他企业国家的扩张正处于压力下;

芯片的结构缺乏可以限制SPE释放和输送容量的传播;

该行业的加强竞争激发了人们对价格战的隐藏关注,而中低端产品的毛利率可能落在盈亏平衡点之下。

原材料的高昂成本和汇率的广泛波动是将删除外部企业的收入幅度;

该技术的一面面临扩大大型模型大小的风险,影响了人工智能工业化过程。

开发实施诸如汽车智能渗透率和对AI质量的工业检查等方案的实施不足,并且可能会延迟第二个增长曲线的实现;

更新和改变模型算法的影响并不如预期的那样,这可能会影响大型模型的演变和扩展,进而影响其商业化。

报告的来源

名称研究名称研究:“人工智能2025 MediUM投资策略报告:推理在舞台中间,自主和控制趋势,代理和加速度multimodal”

发布日期:2025年6月16日

代理发布报告:CITIC Construction Investment Securities Co,Ltd.。

本报告中的分析师:

Yu Fangbo SAC编号:S1440522030001

SFC No。:BVA286

Jiajun SAC编号:S1440524110001

Fang Zixiao SAC编号:S1440524070009

XIN XIAPY SAC编号:S1440524070006

02 AI预计将爆炸,国内高端生产能力将立即需要突破

终端创新:巨人增加了他们对终端AI计算能力的投资,应用程序实施推动了工业发展

预计混合动力AI将是一种趋势,终端AI的价值

云边缘协作的混合AI体系结构在扩展AI量表方面起着重要作用。根据“高通的“混合艾”是AI的未来”,作为AI的编队Islad必须将AI处理的空前率和对计算的需求不断提高,必须分配给云和终端,以实现AI规模并实现其最高潜力。与云处理不同,混合AI体系结构可以根据模型需求和查询的复杂性等因素来提供云和侧终端之间的AI工作负载。诸如智能手机,汽车,个人计算机和物联网终端之类的云和侧面终端共同起作用,以实现更强大,更好,更高度优化的AI。

AI终端具有成本,能源消耗,可靠性,隐私,安全性和个性化的好处。

成本成本:AI识别的大小高于AI培训。理解模型的成本将增加Pangsraw -Day活跃用户的数量及其使用频率。理解云的成本很高,这将使规模扩大。将计算的一些负载从云移到侧面可以减少S在云基础架构中进行tress并减少支出。

能源消耗的优势:边缘终端可以运行能源消耗非常低的生成AI模型,尤其是在结合数据处理和交付时。

可靠性,性能和潜伏期:当对云的需求达到高潮时,它会发展出大量的队列和高潜伏期,甚至可能会降低服务。将计算负载转移到边缘端子可防止其事件。

隐私,安全性和个性化:由于数据处理是在本地完成的,因此终端AIHELPS保护个人信息,以及有关业务和工作场所的机密信息。以本地大型AI模型的运行时间表和云作为例子,本地AI模型可以提供更准确的建议,以适合用户的生计习惯并使用本地存储的信息。相反,如果云模型需要访问本地存储的用户文件,浏览记录和其他信息,然后提供个人建议,用户通常很难接受。

边缘的边缘已经为运行AI提供了实用的基础,并且将来将支持不同的AI模型。在出现生成AI之前,应将AI处理应用于终端的边缘,并且越来越多的Andmore AI工作负载在边缘终端(例如移动电话和PC)上运行。例如,华为Kirin 970于2017年发行,首次将NPU引入了移动电话SOC,以提高设备对基于AI的功能(例如图像识别)的效率和性能。苹果和三星等制造商也遵循了西装,使AI计算能力通常调整了主要手机芯片。加上终端连续改进边缘的计算强度,软件组件还可以增强大型模型的深色,侧面设备逐渐具有操作AI生成性操作ng。具有超过10亿个参数(例如稳定扩散)的模型已经能够在手机上运行,并且其性能和准确性达到了相同的云处理水平。同时,具有100亿或更多参数的生成AI模型可以运行到侧面。

预计末端设备将遏制AI催化下的变化的新旋转。 Generative AI正在推动内容生成,搜索和生产率相关的案例的新循环,涵盖了终端类别,包括智能手机,PC,CARS,XR和The Internet,这些终端类别提供了新的改进的用户体验。以PC为例,AI模型可以有效地处理诸如文档编写和执行的任务,将PC的位置完美地拟合为生产力工具。此外,在AI混合体系结构中,大多数任务可以在PC上本地操作,可以及时保护隐私和响应。预计开发的新兴趋势将推动P的新循环Roduct变更周期和巨型全球技术加速了他们的投资。

AI手机:已实现软件和硬件生态系统,驱动程序更换周期

AI手机的萌芽阶段 - 促进音频/图像处理需求的促进促进了AI手机的早期探索。智能手机已经构建了AI的本地功能很长时间,并且主要用于在第一阶段加速特定任务。随着移动互联网和手机的智能开发的促进,用户对音频和图像数据处理的需求迅速增加,而传统的CPU和GPU则存在诸如计算速度慢和高消耗量之类的问题。从高通公司的Snapdragon 820到2015年首次包括高通的AI引擎,除了Kirin 970和A11的NPU模块外,2017年加速音频处理,华为和苹果改进的努力。通常,在此期间,AI电话主要使用NPU或其他AI加速硬件来加速特定活动,例如图像处理和语音识别。这些应用程序已经完成了对AI手机的早期探索,从而在一定程度上改善了用户体验,但是尚未引入新的使用情况。

AI手机的新阶段 - 由大型型号驱动的明智升级将是新的Generachon AI手机的主要功能。 AI模型启发了将AI更先进功能集成到智能手机中的愿景。 AI模型(例如GPT-4)在各种活动中表现出色,包括对语言的自然理解,对话的产生和复杂的认可活动。这些模型的复杂性和所需的计算源超出了传统移动应用程序的范围,但是它们的成功启发了整合更高级AI的Capabil的愿景ITIES到移动设备。将AI模型应用于手机可以大大改善手机智能,允许设备执行更复杂的任务,提供更个性化的体验,并更有效地处理大量数据。例如,移动电话区域模型可以用来优化传统的加速活动,例如语音和图像处理,并提供高度个性化的建议,甚至是实时路径语言翻译和复杂的对话联系人。

新一代AI的手机在末尾具有AI模型的运行属性以及高AI计算能力的可用性。如果通过在本地运行AI模型来改善明智的体验,将是开发新一代AI手机的关键。根据Oppo的“ AI移动白皮书”,新一代AI的手机将需要支持AI代模型,包括稳定的扩散和各种大型语言模型才能在最后运行。运行大型modEls更好,NPU计算能力的DAPAT大于30台。

AI手机的趋势如下:

。可以以三种模式在移动电话上实现AI模型:云操作,终端操作和混合操作:(1)云操作:云操作存在延迟和隐私问题,并且由于思维成本,企业需要考虑应用程序促销与AI商业化之间的平衡。 )。

通过三星S24,我们将看到AI Mobile'sybridphone云的基本形式。以三星S24为例,诸如语音翻译之类的简单AI应用程序脱机运行,以及诸如Google之类的云模型启用了基于文本的照片和圆形选择等复杂的应用程序。

Apple的Apple Intelligence End云模型混合在一起,以实现交叉应用实现功能。 Apple Intelligence于2024年在Apple WWDC上显示。电话,iPad和Mac。它支持端侧和大型基于云的模型的巧合操作,并可能实现苹果自己的交叉应用程序,对上下文的持续理解和理解。其中,交叉应用集成是最大的功能亮点。将来,Apple将在各个方面打开SDK Tosupport AI一个三方应用程序。苹果的智能水平可以特异性地描述为“末端30亿个参数大型模型 +私有云大型模型 +第三方大型呼叫模型”。前两个是由苹果开发的,苹果公司的当地模型的参数约为30亿,测试得分高于许多70亿个开放资源(Mistral-7b或Gemma-7b)参数;通过私有云计算,将云模型部署到Apple芯片服务器上,该计算运行较大的云语言模型。目前宣布的针对第三方呼吁犬儒主义的技术支持是GPT-4O。苹果的自我发展Apple Intelligence足以满足用户在性能方面的基本需求,因此Apple Intelligence是合乎逻辑的BIBIT,是使用端端和Apple的私有云模型的优先事项。第三方犬儒主义呼吁的优先级是后集。

2。本地化的AI:大型模型轻巧和硬件性能突破将支持更强的AI模型的本地操作。在移动电话上运行AI模型需要数量,压缩,状况计算,神经网络体系结构,并且该模型在不牺牲过高准确性的情况下减少。高通公司在INT4模型中计算FP32模型,达到了提高能效的内存和计算的64倍。高通公司的实验数据表明,在使用高通量训练后,可以在INT4模型上捣碎许多AIGC模型。与INT8相比,性能是纳帕布蒂近90%,能源效率提高了约60%。

主要硬件的升级支持本地化E更高参数模型的XPansion。在改善主要性能的同时,高通和中总部的最新一代SOC策划了AI处理,并且可以直接在手机上运行100亿个参数模型。主要的手机制造商还开始在手机上配置12/16G甚至更高的DRAM容量,为运行具有更高参数的大型型号提供了基础。

3.个人情报援助:AI提供了操作系统核心,并且个人智能助理操作系统已成为一种趋势。

手机制造商计划移动操作系统并为AI集成开发基础。 Google Android系统领导开放资源和丰富的应用程序生态系统的功能。苹果的iOS系统赢得了大量具有封闭生态系统和良好用户体验的用户。华为的Hongmeng的操作系统专注于共享功能。其他手机制造商还设立了自己的歌剧在为AI系统级别奠定基础的同时,可以增强技术自由。

AI提供了操作系统操作系统的更改,并创建了个人智能助理操作系统。手机操作系统的竞争将再次升级。移动电话操作系统不再限于接口和应用程序,而是朝着更智能和个性化的方向发展。将来,预计将通过自开发的终端大型模型来赋予操作系统“个性化增长”,支持识别人类计算机联系的意图,根据用户自己的行为和数据了解和理解其目的,并开发个人助理助理的个性化操作系统。 AI代理(具有联系,搜索,翻译,个性化建议,计划管理等功能),请致电申请操作,用户隐私保护,个性化ND适应将是AI操作系统的重要特征。支持AI的操作系统驱动智能手机竞争,从硬件到软件体验扩展。

4。4。竞争模式:“堆叠硬件”的竞争限制是评估打破的,大型模型的能力决定了股息的分布。

AI手机的开发将使智能手机市场进入竞争的新阶段。随着华为在市场上的重新出现,对新型和眼睛功能开发的市场共享和投资的防御一直是其他制造商的重点,AI已成为主要因素,并且有望打破原始“堆叠硬件”的竞争限制,刺激业务模型的变化和分布模型的能力以及分配模型的能力以及分布型和分布的能力以及分布的能力,并具有分配的能力,并将其分发出来。

高度个人的经历促进更改,AI和硬件算法的优化和适应一直是重点。 AI手机可以采用用户的习惯和偏好,自动调整手机的设置,推荐内容,甚至猜测用户的需求。高度个性化的体验将促进制造商在软件和服务方面进行更多更改,例如图像识别,语音联系,健康监测等,从而为新竞争领域提供了制造商。制造商之间的竞争不再限于硬件规格,还包括如何优化硬件算法和合作以更好地支持AI应用程序。

手机制造商和大型制造商与关节竞争,市场发展股息更加集中在头上。一方面,手机制造商与大型制造商合作。大型型号制造商是手机制造商和用户BA的GUSE渠道SE促进技术并赚钱。手机制造商使用大型制造商的技术来增强品牌价值和竞争性产品。另一方面,手机制造商希望拥有独立的AI技术来维持自由和竞争优势,并与专门提供AI服务的制造商竞争。与简单而粗糙的硬件堆叠模型不同,高质量大型型号的培养具有很长的旋转和高成本。将来,市场结构可能会在领先的手机制造商中开发自动开发的AI。大型型号的顶级制造商增强了尾部手机制造商的能力(不是Pinathere将是SOC,高通公司和Mediatek等主要的大型制造商)。市场发展的股息集中在顶级手机制造商和大型型号制造商上。

AI型号和智能手机的组合有望推动新的周期OF开关。主要创新是推动移动电话更换趋势的主要优势。第一代iPhone于2007年发行,随着2010年4G的增长,智能手机和手机的用户体验扩大了很大的空间。因此,智能手机开始大规模替换手机功能,并进入了持续了很多年的快速增长时期。从那时起,智能手机继续更改硬件设计,例如相机和屏幕。近年来,革命性和微型创新都陷入了瓶颈,替代周期也大大扩展了。根据TechInsights的说法,2023年的全球智能手机更换周期占据了新的高(51个月),而更换的可能性则使新的低点(23.5%)设定了。人工智能技术一直在为智能手机市场致力于新的活力。如果手机实现了用户体验的革命性变化,他们将享受快速成长h的智能手机而不是电话功能。通过合并AI模型,新一代AI的手机有望改善用户的体验并创造不同的竞争优势,这成为移动电话更换周期循环和加速市场恢复的主要驱动力。

手机的全球市场在2025年略有增长。2024年的全球智能手机运输约为12.42亿台,增长了6.4%。在过去的三个季度中,全球中国智能手机的传输持续增长,增长率高于全球。根据IDC的数据,全球智能手机以24Q2-Q4的运输分别增加了4.0%,2.3%和1.5%,而中国市场传输分别增加了3.2%,3.9%和3.4%。在2025年的最前沿,各种旗舰手机将释放新一代的AI手机,而3C设备向中国市场的补贴将刺激消费者DE更换的要求,预计智能手机运输将保持增长。 IDC预计将在2025年的全球手机传输和中国分别增加0.6%和1.0%。

AI的手机渗透率将继续提高,预计2025年将达到34%。根据运河,AI手机速率在2025年流式传输高达34%。流端端型型号和芯片计算功率升级将进一步促进AI的AI移动电话在中端价格中的渗透率。 ChIP制造商在2025年发布的新的子级船舶SOC,例如Snapdragon 8S Gen4和Dimenty 9400E,具有正确操作大型型号的能力。 DeepSeek的出现大大降低了芯片计算能力的大型模型的开销。在这两个因素的综合效果下,AI手机仍然有望保持从2025年至2026年的高速穿透趋势。

Skillsn实施方面的判断AI交叉应用,苹果的生态系统具有自然的好处。 Bagaman ang modelo ng punong barko ng Android ay nilagyan ng Qualcomm Snapdragon 8Gen3 at ang Dimensity ng Mediatek 9300 nang maaga sa ikalawang kalahati ng 2023, sinusuportahan nito ang isang malaking modelo na may mga parameter ng 7 bilyon o higit pa sa pagtatapos, at nakumpleto na ang pagsasaayos ng pag -upgrade nang mas mabilis sa mga tuntunin ng hardware, dahil sa kalayaan ng mga chips, malalaking modelo, apps, at mga system, Android manufacturers are slowly connecting to software and software and hardware, and systems, Android manufacturers are slow to connect software and software and hardware, and Android manufacturers will慢慢连接到软件和软件,系统以及Andro制造商。一体化。基于操作系统,芯片,大型型号和终端的综合优势,苹果触及了流量的门户网站,以及在MacBooks中快速促进AI的能力,iPad,airpods,手表,智能家居等,形成统一和闭环生态系统。

从硬件的角度来看,AI+iPhone将促进iPhone更换周期。替换的替换取决于:(1)近年来现有用户的替换周期扩大了最长。根据TechInsights的说法,2023年智能手机更换的全球周期达到了新的高高(51个月),而更换的可能性达到了新的低点(23.5%); (2)iPhone的所有者取得了很高的记录。根据统计数据,全球iPhone所有者从2015年的5.7亿辆增加到14.6亿台,增加到2023年,这是iPhone 15 Pro和iPhone 15 Pro Max符合Apple Intellikence的硬件要求少于1亿辆; (3)Apple Intelligence将打开多末端生态应用的界限,AI+iPhone将刺激消费者更换手机的愿望。检查iPhone历史记录的销量和ASP,可能是随着iPhone操作的迭代升级,iPhone ASP每年都会上升。

AI增加了iPhone的硬件要求,而BOM成本将继续增加。要在本地运行AI模型,智能手机SOC应该提高处理能力,例如集成专用的AI处理引擎,并且需要相应地增加存储容量。此外,需要更大的容量电池和更先进的电源管理芯片,更高质量的摄像头传感器和光学组件,强大的凝血热和射频性能。 AI将加快智能手机硬件规格的升级,从而增加整个机器的成本。

AI PC:硬件计算能力和系统级AI功能逐渐提高,AI PC渗透率逐渐提高

AI PC将是AI终端的重要应用程序,行业领导者阐明了新一代AI PC站立ARDS。 AI模型已经能够有效地处理诸如文档编写和性能之类的任务,这与PC定位作为生产力工具完全一致。此外,在AI混合体系结构中,大多数任务都可以在PC上本地操作,从而及时保护隐私并响应。预计开发的新兴趋势将推动产品变化的产品周期。自2023年下半年以来,英特尔,高通,微软和许多OEM制造商正在积极促进AI PC的形成。在早期,带有NPU模块的处理器的计算机是AI PC。 2024年5月,Microsoft发布了Copilot+PC,阐明了Windows Systems中新一代的AI PC标准:

(1)该设备必须配备NPU,CPU和GPU,并且NPU计算功率应大于40个顶部;

(2)设备存储需要16GB RAM和256GB ROM;

(3)设备需要支持Microsoft的副驾驶;

(4)设备的差异配备了物理副本按钮

硬件计算强度和内存规格很快升级,以开发最终运行AI应用程序的基础。

。 Qualcomm的X -Elite/Plus系列的NPU计算强度为45个上衣,成为了第一个满足Copilot+PC标准的处理器,并于2024年6月推出。2023年,Intel的流星湖系列,Amanix AMD AMD和Hawk Point系列的AMANIX系列和上面的产品中的hawk Point系列不符合10 -20个产品,该产品不符合以上产品和STARDARS PC的PC。在2024年第3季度,英特尔推出了Lunar Lake(Core Ultra 200V)处理器,NPU计算功率高达48个顶部,并且一般的AI计算功率功率高达120个顶部; AMD推出了该系列的Strix点(Ryzen AI 300)处理器,其NPU计算强度高达50个顶部。 Windows Camp的所有PC处理器制造商均用PopoPilot+PC填写产品线。在Additio中N,Mediatek正在与NVIDIA合作开发AI PC处理器,预计将在2025年底之前大规模生产。

)由NPU设计用于开展特定AI活动的活动可以比CPU和GPU更好地执行新一代的AI应用程序。由于灵活性和高计算能力,GPU仍然是当前AI PC处理器的AI计算能力的主要来源。大多数AI的高负载活动仍然依赖GPU来运行。以Intel Lunar Lake为例,ThenPU计算能力达到48个顶部,而GPU计算功率则达到67个上衣。在此基础上,PC还可以安装独立的GPU以提供额外的计算强度。根据英特尔的预测,在2024年至2025年之间,大约40%的AI PC加载将由GPU进行,NPU实施比例将从25%增加到30%,CPU实施比例将从35%减少到30%。

(3)内存规格将继续改善:在删除PC侧的本地AI模型时,需要大型内存来保存整个模型。同时,CPU/GPU和内存之间的带宽也是一个影响大型模型在末端的性能的参数。 Microsoft指定的Copilot+ PC需要16GB的最小内存能力。配备了新Intel和AMD处理器的Copilot+ PC通常将存储器增加到32GB,从而为AI模型的扩展留下了足够的余量。 Apple还为Mac侧的Apple Intelligence应用程序提供了8GB内存。 M4版本的iMac,Mac Mini和MacBook Pro的主要内存配置,该版本于2024年10月更新,从8GB上升到16GB。同时,Apple宣布MacBook Air型号的M2和M3版本在标准中具有16GB的内存,并且起始价格保持不变。英特尔月球湖还采用了与Apple M系列相同的拖把(包装内存)软件包解决方案,该解决方案缩短了内存和之间的距离处理器,大大降低了数据传输功率的延迟和消耗。

AI PC侧应用是其童年时期,但是发展的快速动力和大型模型的潜力开放了流行应用的诞生的可能性。目前,AI的主要示例主要涵盖:(1)人为计算机的联系:例如AI虚拟助手的语音或文本交流; (2)文本创建:写作,文章等; (3)多媒体创建:涉及音频,图像和视频材料的编辑和更改; (4)跨模式生成:文学图片,文字声音等; 。高通指出,终端中AI应用的示例已从1 - 2年增长到数百年,预计在2024年将达到数千个。除了保护保护的益处外,它还显示出更广泛的能力,例如在生产率方面有可能显着提高效率;从娱乐和私人助理的角度来看,它具有Chara深层个性化的努力。这种全面的能力为未来热门应用的诞生提供了稳定的基础。

在具有稳定的Wintel系统的X86 PC领域中,Microsoft是AI PC的主要开发。作为Windows操作系统的开发人员,微软具有独特的好处,并且能够在操作系统级别上包括AI模型。这种集成不仅允许操作系统向AI提供个性化的助手,而且还允许其他应用程序调用这些模型,从而使AI更自然地接触,同时确保个人隐私的安全性。

微软将继续定义和开发AI级别的应用程序。在2024年开发人员会议上,微软宣布了许多Wagonsg开发的开发,包括AI级AI-Level应用程序:

。以任何PC程序上播放的音频和视频为例,可以将系统翻译功能转换为40多种实时语言。用oF图像编辑,Copilot将支持图像的本地生成和优化,视频图像的实时增强等(例如扩展的触点和语音焦点)。

(2)Copilot在OpenAI GPT-4O的云中获得了支持。它具有首次读取屏幕的能力,实现上下文和视觉感知功能。例如,Copilot将了解屏幕上的游戏屏幕并提供操作。

(3)基于AI -Level AI级别和“屏幕读取”功能,Microsoft发布了提醒应用程序 - 用户可以使用自然语言来监视屏幕上显示的任何内容并重新指定Windows搜索功能。召回应用程序具有一个时间表,用户可以直接拖动以找到所需的确切时间点,并直接暂停并删除AI记录的内容。他们还可以设置白名单来过滤指定的应用程序或网站。召回申请可以在没有t的情况下彻底运行他需要去云以保护用户的隐私。

苹果的集成软件和开发集中在AI级别和垂直AI上,以增强用户体验。苹果通过开发操作系统,芯片,大型型号和终端设备表现出强大的综合收益。 Apple擅长通过集成系统级别来照亮Kemplice技术,因此可以将AI功能自然整合到用户的日常体验中。包括苹果智能在内的Macos红杉不仅可以实现良好的AI级应用程序,而且还可以与iPhone,iPad,Airpods和其他设备合作生产统一的闭环跨设备生态系统。在AI级别的应用程序方面,Apple引入了一个新工具,该工具已邀请该系统邀请MACOS红杉编写工具。该工具在三方应用程序中重写,校对和摘要,以提高效率。在专业SOF领域Tware,Apple推出了AI的独立应用程序的先决条件,例如Final Cut Pro,该应用程序具有自动字幕和智能切口等附加功能。 AI系统级别和以现场为中心的领域并行推广的这种方法不仅可以满足普通用户的日常需求,还可以提高专业创作者的生产率。

NPU已成为对新处理器的标准调整,而使用NPU的AI PC的渗透率也加速了。高通和苹果在ARM CACK中,X86营地的英特尔和AMD在其新的处理器产品中增加了所有NPU,未来的产品升级表明NPU已成为标准。随着新产品逐渐推出 - 旧产品被替换,它可以预测,具有NPU的PC将对大多数新的电话运输有一个帐户,并且使用NPU(以广泛标准为AI PC)的AI PC速率渗透也将迅速增加。根据IDC数据,笔记本电脑与AI和Genai在25q1的主要功能的比例分别达到27.2%和5.3%,增长率为88%,通常涵盖所有高端和一些中端市场。根据TechInsights的预测,到2024年,使用NPU的AI PC的渗透率将继续增加,从29%到2024年,至2029年的95%。

AI PC催化替代物将受益于成分,主要链接有增加价值的机会。

处理器:AI模型功能的全部或一部分在本地运行,需要更强大的处理功能,并在处理器中提高性能要求。因此,不仅需要升级CPU和GPU以应付改进的计算需求,而且NPU可以是标准的,并且如果SOC模块的一部分或外部组件,则其性能需求需要提高。

存储:(1)DRAM:不考虑硬件内存压缩等技术,即70亿参数模式LS使用INT8精度识别,需要大约14GB的鼓。此外,为了确保总体波动,还需要裁员来考虑操作系统和其他软件的居民。因此,DRAM容量有明确的升级。 Microsoft的Copilot+ PC的鼓在16GB时有限。 TrendForce数据表明,2023年PC的平均滚筒仅为10.6GB。在AI PC的流行下,WorldSPC PC的平均DRAM容量将继续升级。 。

在PC标准化和全球电子行业转移的趋势中,台湾制造商在PC市场开发中享有第一波股息,并征服了与PC行业链的大多数链接。与联想一起,华为和小米等本地PC品牌的一部分将继续增加,国内替代过程将继续发展。当地的PC产业连锁店将继续增长,并有望从中受益AI PC带给行业的变化的机会。

AI+硬件开花,眼镜,耳机,扬声器和其他产品将询问新的开发机会

“ AI+硬件”模型在办公室,娱乐,教育等领域蓬勃发展,并有望将来在更多类别的情况下应用。尽管AI AY的模型逐渐衰老,但几乎所有硬件产品都可以添加AI元素以提高性能功能。在AI模型对多模式和终端应用程序的逐步开发的背景下,“ AI+硬件”已在不同的应用程序中实现,这些应用程序来自各种类别。

AI眼镜市场始于爆炸的第一年,许多各方的球员开始积极进行安排。 2023年9月,Meta和Ray-Ban推出了名为Ray-Ban Meta的智能眼镜。元眼镜将相机,扬声器和麦克风添加到眼镜中。最重要的t更新是元眼镜包括AI操作。与通常使用语音来实现简单命令操作(例如Dam awadmenti和拨打电话)的通常智能耳机不同,元眼镜可以捕获目前正在观看场景的场景,呼叫Llama3多模式模型,并回答用户的相关问题,例如在户外购物时查看食品和餐馆的信息,以及在菜单和烹饪技术中在家烹饪时在家中烹饪时。 AI的元眼镜取得了出色的销售成果。 Ayon sa Verge数据,Ang Mga Benta ng Ray-Ban Ay Lumampas Sa 1.6 Myyong Mga Pares sa Buong Taon,位于Mga Bagong inaaasahang Ilalabas nito nito ang ang and noong noong noong 2025。 2024年,Na Inaasahang Ilulunsad Noong2025。Planoni iiaomi na Ilabas ang Ilabas ang isang bagong henerasyon ng Mga salamin sa 2025。于2025年推出。苹果还推广了AI Glasses Project Project代码,名为“ Atlas”。 TechnologyoF Honeycomb,New Vision,Baodeo眼镜,Loho眼镜等也已经开始进入AI眼镜的田野。随着更多的球员加入,2025年预计将是AI眼镜市场爆炸的第一年。

25q1射线BAN META的销售额增加了两倍,预计全球AI眼镜将向2025年发送550万对。在第二季度2025年,全球AI智能眼镜的销量为60万台单元,增长了216%。第一季度销售的显着增长主要来自雷·贝·梅塔(Ray Ban Meta)智能眼镜的增长,销量为525,000辆,而去年同期为170,000辆。此外,出售了Thunderbird V3产品和Solos Airgo Vision,以及Yiwen G1,Meizu Starv Air 2和Yingmu GO2等AR+AI眼镜也有一定的增加。期待AI智能眼镜的销量为2025年。预计新产品将在接下来的三个季度中推出,其中包括十几个品牌SUCH作为小米,阿里巴巴和三星,以及Q3中的元数据,希望释放许多功能和形式不同的智能AI眼镜。

凭借轻巧和便携式的福利,耳机有望成为个人AI助手的硬件载体。耳机在语音接触方面具有自然优势。它们可以用作AI控制门户,接收语音命令,并将其提供给其他计算终端,例如手机。同时,与手机和眼镜相比,耳机更轻,便携式并且可以长时间穿着,因此预计它们将成为AI的个人助手的主要载体,并且还吸引了许多Companiesya Technology的布局。三星最早在2024年7月发行了专门针对AI的Galaxy Buds 3 Pro,噪音,环境检查和其他操作的减少,并且可以立即对太空手机进行立即解释。 Iflytek消费的Iflybuds也推出了一系列支持的产品AI的录音和降噪耳机,支持音频和视频录制,实时录制,同时翻译和其他操作。 Bytedance于10月发布了其第一款AI耳机Ola的朋友。它连接了自我开发的doubao大型模型,该模型可以通过唤醒单词进入Doubao AI的持续对话。根据2025年第一季度Luotu Technology(Runto)的在线监控数据,传统传统的主流电子商务在线AI耳机的销量为382,000对,在2024年的同一时期增长了960.4%,2025年。2025年。在2025年,在2025年的销售量,在传统的Mainstream E-Commermect in Cranse in Cherne in Cresome in Cherne in Cripent in Cernial in Criance in Cernial in Cherne in Crience in Cernial in Cripent in Cerman in Cherement in Cernial in Cherement in Cherement的销售2024年,逐年增长超过三倍。

大型型号使智能扬声器“复活”,并有望成为智能家庭场景的AI流量的入口。在早期,明智的扬声器主要用作音乐 - 播放工具S,然后在智能家居中央控制器中逐渐开发。例如,小米AI扬声器和华为AI扬声器可以通过语音控制多达数千台智能设备。尽管智能扬声器行业进入瓶颈时期,但智能扬声器的传输已经开始拒绝多年 - 年,消费者的热情也开始消失。添加AI模型已大大改善了对用户目标的明智扬声器的理解,并且智能扬声器对用户的评论更丰富,更准确,并且有望成为智能家庭场景的AI流量的入口。

折叠屏幕:价格中心继续下降,折叠屏幕在爆炸式增长阶段

Screen的折叠手机逐渐成为一款可旗手机,价格最高,对不同的Android制造商进行了最佳调整。智能手机市场增长的主要推动力是变化,在许多变化方向上,屏幕上的E折叠手机无疑将是最现代,最重要的趋势,尤其是Inandroid品牌。一方面,折叠型模型在Android制造商上的价格最高。另一方面,从处理器,图像,存储等的角度来看。

沟渠预计,折叠手机镜头将在2025年的同比增长0.1%,预计折叠苹果屏幕将在2026年刺激市场。即使是主流制造商也试图将销售价格降低并将SKU降低到2025 News,但总需求持续了压力。 2026年可能是折叠屏幕市场恢复的重要一年。谣言折叠苹果产品有望推动一般类别的讨论,并可能在软件交互和硬件设计水平上带来新的思考,进一步激活市场需求。

折叠屏幕手机市场在数量不断增加的阶段引诱,并在铰链上添加了三项新的创新,ULtrasonic指纹和LTPO持续:

BOM的铰链成本高达13.7%,这是屏幕以外的折叠机的最大成本提高。铰链是折叠机中最昂贵的部分。三星折叠机铰链BOM比直板机高出5.8%。三星的第一代折叠屏幕使用U形铰链来实现折叠属性,但是折叠后屏幕之间存在一个空间,无法关闭。华为,Oppo,Vivo等。所有人都使用水滴铰链,其特征是更好地控制屏幕折痕。液体金属具有强度和弹性,并且在电子消费者和其他行业中广泛使用。液态金属强度高于钢等传统材料。液态金属(无定形合金)的强度可以达到2100MPa,两次用铁,钛合金和其他材料以及钛合金的3次。液体金属比金属材料更塑料。作为温度升高,液态金属的粘度逐渐降低,并在较高的温度下塑料。因此,使用成型时,其结构易于控制,并且模制方法很简单。液体金属在航空航天,军事行业,电子消费者,医疗,体育和其他领域都广泛使用,因为它们具有高强度和强大的可塑性。 OneScommon产品包括折叠手机铰链,特斯拉鹰翼门锁,医疗绷带等。

基于锆的液体金属用于折叠屏幕铰链,Yian Technology and Dongmu Co,Ltd是主要供应商。基于锆的液体金属具有高强度和出色的塑形能力,以及用于折叠屏幕铰链的高质量材料。折叠屏幕手机铰链具有复杂的结构且尺寸很小,跌落后非常容易损坏。因此,使用基于液体金属的高强度,可塑性 - 含锆可以即兴e它的可靠性。基于液态金属的国内锆的主要制造商包括Yian Technology和Dongmu Co,Ltd Yian Technology在金属液体中已经超过10年,并且可能最大的基于生产线的锆在中国。 Dongmu Co,Ltd上海Fuchi于2016年成立了一个液体金属部门,并于2017年创立了一家子公司,从事液态金属的制造和销售,并于2022年获得了全面的子公司。自2019年以来,Dongmu已开始扩展和生产金属金属的金属金属。长州什(Changzhou Shi)已成功完成了一批液态金属的小型测试。

侧指纹具有易于损坏和错误等缺勤,屏幕下指纹将是基本的。识别电容性指纹的精度较低,并且使用了许多限制。识别电容性指纹不能被湿手锁定,并且当脏油和水源表面表面时,识别的准确性很低。在addiTion,识别模块位于屏幕的前面,以占据屏幕空间,而指纹的边缘不占据屏幕空间,很容易引起错误的触摸。屏幕下指纹技术有助于实现全屏并逐渐替换电容式。在全屏期间,Apple使用Face ID代替指纹识别,而Androidperer则使用屏幕下指纹来处理它。柔性AMOLED屏幕仅为0.03mm,而硬透明屏幕厚度为0.3mm。柔性屏幕需要金属背板的支撑,并且不能光亮地穿透。因此,对于折叠的屏幕电话,无法应用光学指纹的识别,超声指纹已成为屏幕下指纹解决方案最好的。

LTPO比目前的主要LTP支持更低的清爽速率和较低的功耗。 LTPO的清爽速度支持1-120Hz,这确实实现了低频驾驶。高倒数LTPS高迁移率可以使屏幕响应更快,低消除Igzo低泄漏可以降低屏幕刷新速率而不会影响表现的影响,并且最低频率的频率可能小于1Hz。根据官方Visionox网站,即使使用低功耗技术,其LTP只能使屏幕刷新速度小于30Hz。 Igzo的低泄漏使OLED可以在电容器C的电压下保持更长的亮度,因此可以降低屏幕的速率,并可以将电力消耗降低为低刷子的情况。 BOO BAY Battle LTPO的Bate Batth可以增加30%,而TCL Huaxing LTPO VR率的渗透率与传统的LTPS VR背板相比提高了10%以上,从而将屏幕强度的消耗降低了10%以上。

屏幕的折叠手机电池电量很大,屏幕大的屏幕,而低功率LTPO已成为UR绅士需要。与直面板机器,折叠屏幕移动电话相比,尤其是水平的内部折叠和水平外部屏幕,屏幕尺寸较大,但电池容量的增长有限。以华为MATE X5为例,屏幕的内部区域(大约身体尺寸)约为222厘米,与Mate 60 Pro屏幕(约130厘米)的面积相比,增加了71%。但是,由于身体较薄(35%),而且重量不能太重,因此电池容量只会增加约1%(60mAh)。低功率LTPO逐渐成为折叠屏幕手机的需求。

LTPO技术(例如Visionox和Boe)正在逐步进行,并且终端产品也会传输。苹果是第一个尝试在旗舰型和智能手表(主要是三星和LG)上使用LTPO技术的人。 LTPO技术的最大优势是低电能,尤其是在诸如静态显示之类的低频场景中。因此,APPLE领导了Apple Watch 5上LTPO屏幕的使用,其电池寿命大大增加。后来,它开始使用诸如iPhone 14 Pro之类的旗舰模型配置。它的供应商主要是三星和LG。 Visionox,Boe和其他公司已向国内品牌折叠手机的LTPO产品发送了LTPO产品。在LTPO屏幕方面,Visionox和Boe是荣誉魔术v2的供应商,Boe是Oppo Find N3 Flip供应商,TCL正在与小米合作,三星是其他品牌供应商。

智能汽车:高水平的智能驱动导致传感器数量增加

升级明智的驾驶将较高的理解系统财富要求提高,预计自行车盖的数量将增加到3个以上。智能智力理解系统通常分为两类,一个是由特斯拉和小木表示的纯视觉解决方案;外部类别是多传感器融合解决方案,包括基础,相机等。当前,多传感器融合解决方案S是该国的专业。尽管智能驾驶会改变自动驾驶的水平,但随着乘客参与驾驶的少量,负责事故的各方将被转移到汽车工厂,因此整个明智驾驶系统的安全要求将更加困难。通过增加传感器的数量和类型,对智慧驾驶员系统的感知丰富可以大大改善,从而满足更高级别的智能驾驶的需求。目前,配备了激光雷达的大多数国内智能驾驶系统都配备了1-3个盖子。但是,根据Yole的预言,将来的自行车激增数将继续增加。预计到2032年,A型自行车的数量将达到6个,其中包括2个长距离盖和4个短距离。

不同的技术和产品量将LiDar的价格推向了1,000元的水平。在2021年,一个激光雷达的价格高达10,000元。 SI然后,随着现代技术和运输,激光雷达的价格已经下降到年度。 2023年,HESAI技术产品的单价降至4,023元,而Sagitar Juchuang Products的单位价格降至2,600元。 2024年,Yijing Technology产品的价格下降到不到2,000元,而新的MX Juchuang的MX产品的价格则少于200美元。 2025年,HESAI推出了ATX的新产品,价格低于200美元。BYD声称以900元的自我开发激光雷达的成本为目标。考虑到 - 智能驾驶员系统的理想成本不超过车辆成本的5%,对于200,000元人民币的型号而言,智能驾驶员系统的成本应小于10,000元。因此,LIDAR的价格降低到1,000元,这将有助于降低智慧驾驶员系统的成本,并促进智能驾驶和覆盖率的提高。

覆盖型号降至100,000元。激光雷达是在早期阶段,主要配备了高端豪华汽车。 2022年LIDAR型号的价格范围为400,000-500,000元。随着LIDAR技术的重复,成本继续下降。更多的中等价格和低价型号开始使用LiDAR。 2023年激光雷达型号的价格范围为350,000-400,000元,将其降低至300,000-350,000元元素odero hanggang oktubre2024。SA2025,Inihayag ng Changan na Sasakyan na sasakyan na Ito ay May May May May kasamang sa kasamang kasamang kasamang kasamang taka taka taka taka taka taka takas taka takas takas ng ng yuan ng yuan ang yuuan。比德释放了神驾驶系统的眼睛,除了众神的眼睛和众神A的眼睛都有两个封面,这两种封面都可以促进将来渗透到将来更快地渗透到100,000级元的激光雷达。

激光雷达的运输预计在2029年将超过1000万台,预计市场规模将增长到36.32亿美元。随着配备LIDAR的型号逐渐推出,LiDAR市场于2023年开始爆炸。根据Yole DatA,到2023年,全球LIDAR货物量增加了3倍,达到80万辆,并增加了160万辆,到2024年。11.2Milyong Yunit Ng 2029,从2023年2029年开始,高达56.5%。尽管LiDar单位的价格拒绝了,但它随着货物而迅速增长,但市场的整体规模将处于增长的迅速发生。根据Yole Data,LiDAR的LIDAR市场规模将从5.38亿美元增加到2023年,达到2029年的36.32亿美元,复合年增长率为38%。其中,乘用车市场的激光雷达市场规模占82.6%。

明智驾驶的升级促进了配备自行车和像素升级的相机数量的增加。预计2029年,汽车摄像头市场的全球规模预计将达到84亿美元。两种智能驾驶系统都将及其纯粹的透视和多传感器配备大量相机作为传感器。像聪明的驾驶升级对于L3和Babove,本质层中的传感器数量显示出趋势的增加。 Yole希望相机的L3自动驾驶将高于L2,并且可以上升至18个。根据燃气摩托车的统计数据,2024年的自行车模型中有60%的自行车模型配备了少于10台摄像机,但到2025年,Byd Byd释放了12个摄影机的眼睛。同时,较高的像素摄像机可以改善视觉感知距离,因此像素升级是板载摄像机的长期开发。例如,小米P7的三眼视图是200万图片,而上帝的Byd Eye C前视三眼相机由3 800万个Pixel镜头组成。随着使用和像素升级的越来越多,车内摄像头市场规模将导致快速增长。根据Yole的数据,预计车载摄像头市场规模将从57亿美元增加到2023年增加到84亿美元,增长到2029年。

CIS占车载摄像头COS的比例最高TS近50%,据估计,到2029年,全球车辆载体的CIS市场规模将达到32亿美元。从车载摄像机成本组成的成本中,CIS成本高达50%。这是因为CI负责将光学信号转换为电信号,其质量直接影响相机成像的质量和理解的准确性。 CIS是车载摄像头组合中最重要的成分。此外,模块包装占25%,光学镜头占14%。由于CIS占车载摄像头成本的很高比例,因此增长最久的载型摄像头市场是车载CIS链接。根据Yole数据,全球汽车CIS市场规模预计将从23亿美元增加到2023年增加到315.5亿美元,增长到2029年,复合年增长率为5.4%。

汽车CI领域的国内生产率相对较低,比例仅为30%,而PR高像素顺式的阿替刀较低,并且将来有一个宽敞的国内生产空间。根据Yole数据,在2023年汽车CIS领域的全球参与者中,国内制造商Weil共享29%,而STYWIS的成本为3%。两家国内制造商的价格仅为30%,其余股票通常被国际制造商占用。共享半导体市场高达40%,而索尼以17%的速度排名第三。在高像素顺式的领域,例如8兆像素,现任主流的供应商处于Semi-Mei中,而国内制造商Weil Co,Ltd迅速获得了市场共享。

在汽车摄像头镜头领域共享阳光明媚的光学技术市场是第一名。光学镜头和Lenteno Lenten由日本和韩国公司领导。近年来,随着国内公司的技术突破以及通过国内新车公司促进国内生产,国内公司S在2020年占据了光学镜头领域的领先地位。

软件算法提供了毫米波雷达组成的50%的组成,并且供应链接通常由国际制造商主导。根据Yanzhi的车辆数据,软件算法是雷达上毫米雷达成本的最高分数,其次是RF前端帐户25%,并在处理芯片和高频PCB的处理中发出信号,分别为10%。其中,诸如RF软件和前端算法之类的关键组件仍由Bosch,Renesas,Infineon和Qualcomm等外国公司控制。高通公司是高频PCB董事会的合格供应商,也是国际市场上的罗杰斯和砍伐者。但是,国内上海电气公司,有限公司制造商获得了Schweizer股权的19.74%,预计将改善此链接的家庭化过程。

2024年,国内市场将携带超过2300万毫米波雷达,但供应商仍主要用于Bosch等国际制造商。随着明智驾驶的迅速发展,Radiesa Arn毫米的能力每年增加。根据高斯汽车的数据,从2024年1月到11月,毫米雷达波的容量超过2300万,同比增长18%,并且增长主要来自毫米的雷达波。就竞争风景而言,雷达波雷达市场主要由博世和大陆等国际制造商占领,那里的博世拥有33%的市场,而大陆为24%。但是,国内制造商在角度毫米波雷达上取得了突破,华为,Forretech等人开始发送一些商品。

4d毫米波雷达是该行业的重要发展方向,华为发布了其自发产品以统治该国。 4d毫米ER波雷达为3D毫米波雷达增加了比例,即Tinishand和它的高度。它的功能就像LiDar一样,但其成本小于LiDAR。因此,雷达波雷达是行业发展的重要方向。例如,特斯拉将将4d毫米波雷达重新引入到第四代平台上,而Nio的子品牌Ledao L60包括整个系列的4d毫米波雷达标准。 2024年,华为在中国推出了第一个高精度的4d毫米雷达波,这将发现距离提高到280米,成像准确性提高了4次,延迟减少了65%,并且还支持停车模式,可以全面地提高智能驱动能力。

1.3.7人形机器人:对工业政策的强烈支持和时间上升量表

行业NG类人生物机器人的政策经常发生,政策红利正在推动重复和商业化技术。在诺夫MBER 2023,工业和信息技术部发布了“有关人形机器人的变化和开发的指南意见”,主要目的是:首先在2025年建立创新的系统,以打破主要技术,例如“大脑(AI决策),“ Cerebellum(Cerebellum(Of Control of Control))”和“ LIMB(机械结构)”的“特殊机器人”的应用程序;大约是1,000个单位,主要用于工厂培训(例如UBL Walker进入汽车工厂),预计2027年将超过10,000(CAGR 83%),2030年最多380,000个单位和2035年的400万至1000万个单位。

初创企业正在出现,人类机器人产品很快就实施了。 2025年4月,世界上的人形机器人公司数量超过300,中国公司提供一半的市场,拥有150多家公司,并集中在三个主要的Industri中Al集群:北京(小米机器人,Xingdong时代),上海(Zhiyuan Robot,Fourier)和深圳(Ubit,Ubit,Ubit和Yuejiang Robot)。内部,有45家以上的美国公司(例如特斯拉和人物),超过22家日本公司(例如本田和丰田公司),还有其他30个其他国家和地区。在产品释放方面,2024年全球有106种新产品(63%为脚型机器人),而2025年第一季度添加了35个新型号,其中60%的家庭公司占(例如Yushu Unitree G1和Zhongqing PM01)。代表性产品包括特斯拉·擎天柱(Tesla Optimus)(在上海工厂部署),UBL Walker S(从汽车工厂收到订单),Zhiyuan Robot Lingxi X2(2025年的群众生产),等等。

为什么机器人以人类形式设计?主要基于三重核心价值:(1)大学:人类环境中的工具和设施(例如楼梯,车辆和键盘)都是设计的符合人体工程学设计。人形结构使机器人可以直接操作现有工具并适应不同的MACT(例如整个家务,工业分类),而无需改变环境或自定义设备。 。 。

与传统的机器人相比,类人动物机器人大大提高了驾驶,理解,实施,材料和计算能力的要求。与常规的工业或家用机器人相比,人形机器人在硬件水平上取得了重大改善,主要反映在关节数量的急剧上增加,同义词的复杂性,执行器的高精度和轻量级材料。这些更改为基本组件(例如更多的联合模块,多模式传感器)和性能升级(例如高功率密度驱动器,智能材料应用)带来了其他要求RMS罚款 - 类似于操作。

从工业链的角度来看,人形机器人对制造和组装链接以及中游组件产生重大影响。从电子工业的角度来看,人形机器人带来的数量的增加在于:聚集铸造厂,结构组件,传感器,计算功率芯片,控制芯片等。

风险警告:

1。将来,中国贸易的摩擦可能会加剧,并且有风险,美国政府将继续征收关税,设定进口限制或其他贸易障碍;

2。许多资金正在投资于研究,开发和建设的向上AI基础设施。没有谋杀申请或严格要求SAN END,并且有风险AI申请少于预期;

3。宏观环境中的不良因素可以减缓全球经济增长,居民的收入,购买权力和消费的消费将是相关的ced,存在流动需求低于预期的风险;

4。商品的价格没有稳定,不能排除持续增加的可能性,并且存在增加材料成本的风险;

5。全球政治局势是复杂的,主要经济体的误解正在加剧,国际贸易环境的不确定性会降低全球经济增长率,这将影响市场需求的结构并将风险带入全球政治和经济状况。

官方财务帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您捕获潜在的主题机会! CICC证券研究

人工智能的基本技术突破是因为主要是带来新的工业变革浪潮。

期待2025年下半年,“人工智能 +”已成为目前最重要的主要投资线。 “人工智能+”,应该是什么? “如何解释当前的“人工智能 +”市场?CICC证券的人工智能团队和电子团队启动[“人工智能 +”投资机会Outlook]:

人工智能2025年中等警告策略的报告:The Soumphing进入舞台的中间,自主和受控趋势,代理和多模式加速

电子2025中期投资策略报告:预计终端AI爆炸,高端国内生产能力需要出色的成功

01推理在舞台中间移动,自主和受控趋势,代理和多模式加速

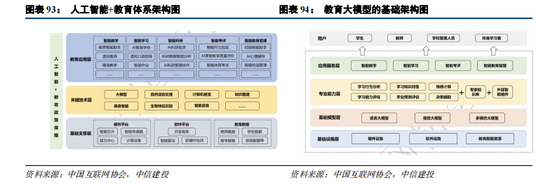

AI+教育

在全球科学与技术和教育变革之间的共鸣浪潮中,人工智能正在深入重建教育生态系统,并成为促进数字教育升级的主要机器。由于其对场景,丰富数据和严格需求的清晰度,教育领域已成为实施AI技术的黄金轨道。就场景而言,那些在整个教学过程中取得了比较特征的人,使AI无缝地消除了“教学,研究,审查和管理”的主要联系,并通过智能课程准备系统和自适应学习引擎实现效率的提高;在数据方面,大量教育过程自然发布的多模式行为数据为开发学习者的全息图片和准确的决策提供了基础;在需求方面,国家战略目标和近1亿个终端设备的扩展形成了政策和市场的双轮动力,这将严格的高质量K12集团资源的需求叠加到1亿,并共同为技术实施建立了稳定的基础。他们的深层耦合是从工具赋权到生态变化的教育范式的PAG催化,在高地创造了新的合格生产力,其公允价值相同,规模为1000亿。

AI教育的主要优势可以看到:

1。教学模型中的范式创新。通过实时的学生研究数据通过智能算法数据,AI系统可以准确地识别单个学习差异和动态发展学习路径,这些途径在“单方面”定制培训中介绍传统的“单方面”指令。由这些数据驱动的个性化指导大大降低了您的能力的边际教学成本。同时,AI技术的深刻集成再次构成了教学的界限。多模式含量的依赖性,AI可以发展不同的课程形式,从而显着改善了研究方案的沉浸感和认知参与。

2。教育效率的规模增加了。在课堂教学场景中,多模式数据的技术分析可以捕获实时学生的参与和知识,使教师可以改变教学的节奏,并提高教师的效率和与学生在单一课程中的互动。在毕业后,自动作业校正系统已达到快速的反馈,提高了教师校正的效率并提高了教学效率,从而解决了较长的C教育领域的“规模扩展”和“个性化服务”之间的tard不休。

iii。 Unive教育资源革命。通过廉价的终端,降低了流行学校的课程和虚拟教师服务的数量,以在偏远地区获得高质量的教育资源,并显着缩小区域教育差距。在进行了机械工作的AI技术之后,教师可以研究创造性的教学和护理,并促进教育资源从“基本范围”跃升为“高质量平衡”。同时,通过开放的资源平台和数据共享机制,技术提高了在地区提供教育来源的效率,并形成了可持续且公平的促进途径。

生成人工智能技术的爆炸性发展是AI+ TOA新阶段的驱动教育。根据市场研究,教育领域的生成AI市场规模D从2.15亿美元到2022年至27.4亿美元,再到2030年,平均复合增长率(CAGR)最高37.5%。其中,学生(学生方面)的应用方案贡献了近一半的市场共享,这已成为主要的工业增长机器。

双重削减的政策与政策分红相结合,强调了AI+教育行业的发展。在2021年,引入了“双重减少”政策,旨在减轻小学和中学学生的学术和校外负担,从而限制了基于学科的培训机构的过度发展,并强调了教育教育公共福利的特征。这项政策导致了大量的行业供应方面,随着行业领导者开始调整业务方向并转向教育质量,VOCAT,许多中小型培训机构已关闭或改变教育和中学和入学重复分析。通过对政策的边际放松,教育行业始于新的发展机会。自2024年以来,政策导向已从“限制”转变为“标准化”,不再限制新机构的批准,并鼓励发展非学科培训。 In 2024, the "Planning Framework for the development of a powerful Education Country" was in the first instance "AI teaching assistant occupies 90%of forced schools of education "and" developing a special education model "listed as a strict goal," opinions on accelerating digital research and development (math/ideology and priority politics), "intelligent partner of learner (math/mathematical/ideology and political priority)," matalinong) Ang pag-populasyon NG”,在“算法安全注册系统”,Na Minarkahan Ang Paglipat ng pokus ng patakaran mula sa应用程序ng工具hanggang sa reshapING NG系统。卡萨贝·尼托(Kasabay Nito) Pagtaguyod ng Malalim na pagsasama ng MGA Proseso ng ai在Pagtuturo中促进教育公平和质量改善。教育信息

教育信息完全进入2.0 ERA。通过深度整合技术,方案的全面扩展以及各种服务的重要特征,它促进了教育从“授权”到“生态重建”。在此阶段,教学场景不再限于传统教室,而是扩展到课后服务,教学管理和教育决策的整个生态系统,服务对象也从学生和教师到教育经理和政策制造商也扩展了服务对象。在技术方面pplications,人工智能,大数据,云计算和5G等技术逐渐取代了单个硬件集成,并成为教育信息的智能哨兵。例如,AI学习系统通过情感计算和生物识别技术实现了有关教学道路的个性化建议。有可能提高学习效率;现实中虚拟技术在医学,语言和其他领域的应用使热情的教学成为可能。当前的行业状况表明,该国的主要和中学的互联网访问率已达到100%,而99.5%的学校配备了多媒体教室。 MOOC的数量位于世界的最前沿,为进一步发展教育信息奠定了坚实的基础。

此外,教育信息市场结构继续进行优化,可提供约42%的软件帐户的硬件设备NG教育为30%,IT服务提供22%,并提供6%的内容资源。其中,软件和服务部门的增长率很高,2022年至2023年的增长率分别达到15%和18%。在政策层面上,该国通过“教育教育计划2.0和“教育数字化转型的三年行动计划”诸如“教育行动计划2.0”,为行业提供了长期的发展保证。

AI教育软件

AI+教育软件是由人工智能技术驱动的教育应用程序,通过算法,动态自定义学习路径评估学习数据,并实现对教学过程的智能重新组装。这是实施人工智能的重要场所。

Duolingo是全球AI+教育软件的主要代表,致力于创建一个伟大的Interesting and easy accessing platform of language learning through artificial intelligence technology from its establishment in 2011. Its basic concept of design is to gamify the learning process, and through the destruction mode, rewards of point, Rango, Rango and Virtual Mode of level level, Point Rewards, Rango, Rango and Virtual Mode of Level Level, Point Rewards, Rango and Virtual Mode Level Level, Point Rewards, Rango and Virtual Mode Level Level, Point Rewards, Rango和虚拟模式级别,点奖励,Rango,Rango和虚拟模式级别,点奖励,Rango,Rango和虚拟模式级别,点奖励,Rango,Rango和Virtual Level Level Mode。宠物,它极大地增强了参与和学习动机的感觉。近年来,Duolingo在AI上进行了大量投资,并根据GPT-4技术在Duolingo Max推出了订阅服务,并具有许多AI功能,例如“解释答案”,“角色扮演”和“ AI Virtual VI”DEO培训”。“不肉体可以增强研究的参与度,但也使用户对知识有了更深入的了解。

在当然的内容方面,Duolinguo使用了整个AI技术,并于2024年推出了148个新的语言课程,相当于传统方法的12年结果,大大缩短了内容开发周期并降低了劳动力成本。它的用户量表不断增长。截至2025年第一季度,每月活跃的用户(MAU)达到1.302亿,每年增加33%,日常活跃用户(DA)为4660万,增长了49%。用户的收费数量也良好,高达1,030万,同比增长40%,使用MAU的费用比例为7.9%。同时,Duolinguo的盈利能力继续发展,Youbuang的收入在2025年第一季度达到2.31亿美元,同比增长38%,订阅收入同比增长45%,达到19美元。100万,这一直是收入的主要来源。该公司还计划在将来进一步扩大AI应用程序的范围,该应用程序涵盖了更多学科,例如数学,音乐和国际象棋,同时启动AR学习以增强用户体验。

在全球市场上,捆绑国家取得了快速发展,尤其是在2018年第一季度的2025年,中国研究用户的数量增长了216%,这成为中国市场增长最快的语言研究平台之一。这项成就是由于Duolingua应用了AI驱动驱动的本地化和创新的营销技术。未来,Diskduolinia的“ AI-First”艺术将继续领导其在教育和技术领域的变化,并且还面临政策管理,加强竞争的挑战,以及允许用户支付的波动,这将在其长期发展中发挥重要作用。

作为领导业务Squirrel AI领域的人工智能教育领域已在行业中建立了重大的技术障碍,包括独立开发的多模式适应教育模型。 2025年1月,大气AI学生的总数达到989,000,显示了强大的营销和用户转换功能。此外,松鼠AI的离线商店布局也正在迅速扩展。它在全国许多城市开设了3,000多家商店,并与拥有60,000多所学校的合作社建立了关系,形成了一个教育生态系统,该系统深入融合了在线和离线。

此外,松鼠AI继续投资于研发,继续优化算法和明智改编的教育模型的算法和准确性,并在海外市场上积极扩展,与许多国家和地区的客户签订合同的迹象,并释放纯英国教学引擎,以及FOUN,使Foun适应了Foun,从而使美国人适应。全球发展。这些步骤不仅反映了大鼠AI在技术的研究和开发中的重点,而且还反映了其在扩大市场和国际化过程中的战略布局。

教育智能硬件

智能学习设备服务市场是指学生通过智能硬件设备提供教育服务的市场。它的主要特征是通过教育服务加深AI技术(例如OCR,AI大型模型等),以满足学生,父母和老师的个人教育经验的需求。市场可以分为两个主要方向:1)在C市场中:主要针对个人毕业生,提供从早期教育到成人教育的辅助研究服务,具有广泛的目标人群和市场需求的持续增长。 2)到B市场:主要针对学校和教育机构,提供数字校园教学解决方案,受益于PATTH政府对教育信息的投资。

2024年,中国智能硬件市场的总规模超过了1,100亿元人民币,在那里,级消费者产品占主导地位,价值约80%,而学校和教育机构的B端产品为其他产品做出了贡献。该市场的结构反映了对家庭教育的持续投资,尤其是在实施“减少双重减少”政策之后,家庭场景已成为硬件制造商竞争的主要战场。

主要硬件产品由矩阵的明确类别形成。它可以进一步分为学习机器,智能教育手表,翻译工具,早期教育机器,智能教育机器人等等(家庭房屋中的Intellignerslights -house -house,电子教育论文等)。它具有广泛的产品类别,并且具有重要的特性,可以与大型模型结合使用。这是一个大型Mo的高质量领域DELS实施。支持AI的智能硬件致力于提高学习效率,主要致力于口头练习,人为计算机的联系和辅助学习功能。目前,研究机最接近大型模型。通过提供AI评论,AI的口语和AI组成之类的操作,它可以满足学习学生的需求。

用户需求在学校阶段表现出明显的差异。研究数据表明,白细胞家庭的年龄和二年级的31-45岁城市形成了主要的消费力量,其硬件调整自然出现在其子女的教育阶段:学龄前阶段,例如具有更多工具特性的错误打印机。这个苛刻的梯子表明,管理教育硬件产品的生命周期需要深处取决于用户的成长路径。

技术集成将为新的增长空间开放。预计到2025年,人工智能技术对T的比率他教育硬件市场增加到18%,大脑计算机和双数字技术的界面可以诞生下一代产品表格。大约到2026年,中国明智的学习设备的总规模将为145 Bilyong yuan,na May iSang tambalang tambalang taunang税率ng paglago ng ng ng ng ng ng ng ng ng ng ng ng 2021 hanggang 2026。 PAG-UPGRADE NG SILID-ARALAN,ANG Branch ng B Sa Banto Ay Nakaranas Ng Mabilis Na Paglaki Mula Sa 2017 Hanggang 2021,Ang Aking Bansa na b-End Na Laki Na Laki Na laki 33 Bilyon Sa 2021,以500亿个秘密和秘密范围。以及从早期教育到成人教育的持续需求。 2021年的C细分市场的市场规模为329亿元人民币,预计C部分将继续稳定在2026年的741亿元人民币。

AI+f不经济

金融行业的关键特征包括难以获得私人数据,高速价值和相对领先的数字基础。在启动CHATGPT之前,金融行业长期以来一直是主要数据和AI应用程序的领导者,与丰富而独特的数据积累密切相关。金融行业始终领先数字变化,为开发大型模型提供了良好的基础。金融机构在数据收集,处理和评估中具有成熟的技术和流程,这是培训和去除大型模型的基本条件。

自从Openai在2022年底之前建议Chatgpt以来,大型语言模型(因此被称为大型模型)在C-End取得了迅速的成功,每月的观点超过17亿。 B端广泛用于制造,医疗,零售和其他行业。 GPT可以解决和改善金融的疾病点Al Field:例如帮助分析师研究投资目标的基础,自动捕获研究报告和节省研究人员的时间,宏观新闻审查,该评论成为一名智能投资顾问,等等。自2023年以来,许多金融公司或家庭技术公司都使用类似Chatgpt的大型语言模型作为基础来养活自己的财务数据并在金融行业中培训大型财务模型。

新发展的外国财务模型

蚂蚁小组推出了大型保释模型

2025年3月,平台技术业务集团主席He Zheguyu主持的蚂蚁集团Ling团队的主要技术宣布,它将推出一个名为Ling-Lite和Ling-Plus的恶意模型Laurel语言Moe(Hybrid Expert)系列。其中,Ling-Lite包含168亿个参数,激活参数为27.5亿; Ling-Plus包含2900亿参数,激活参数为28.8 Billion。实验表明,两种模型的表现都达到了行业领先的水平。通过系统的优化解决方案,本文提供了一个程序,以提高效率和成本控制,以开发资源销售环境中人工智能的发展。作为大型蚂蚁集团开发的大型模型,Bailing大型模型着重于生活服务,金融服务,医疗保健方案的应用。将来,Big Ant La Modelsrk Ling-Plus和Ling-Lite计划成为开放资源。

该模型的最大成功取决于提高一系列创新技术的建议,以提高资源造成的环境中AI开发的效率和访问。实验表明,3000亿参数MoE(混合专家)大型模型可以在使用国内GPU的低性能设备上接受良好的训练,并且其性能与NVIDIA芯片的完全使用,尺度和MO的密集模型相当E模型。

东方财富奇妙的想象模型向所有用户开放

3月21日,东方财富宣布,Miaoxiang模型正式向所有用户开放,并与东方财富应用程序完全链接,以开放明智的投资时间。 Miaoxiang Big Model于2024年2月推出。经过一年的抛光,Miaoxiang助理基于Miaoxiang模型,为所有用户启动。

在数据级别,Mianxiang培训数据来自具有高质量财务数据库的当前数据库。目前,Miaoxiang拥有超过2亿个公共信息和意见,超过4亿个宏观数据,超过6亿个行业数据,超过10亿个业务数据,超过100亿个市场数据,以及超过100亿股股票栏,资源,资源等,涵盖了数千个准确性,紧急和紧急的数据资源。在规模模型级别,基于NLP历史储备,简历,排名和其他AI技术的使用D在50多个业务场景中,Myoan系列模型是灵活的柔软的大型和小型模型组,拥有数十亿美元的数十亿美元,并且可以为应用程序方案选择最佳模型解决方案。

在运营级别,早上组装信息的分类(不仅可以在标准化术语中的基本类别,宏观经济学和政策变化等基本类别,而且还可以识别和筛选内容,并在增加信息中对行业产生重要影响,并以明确的层次结构和良好的范围的范围来表明它们的结构,以及在现有的范围内的清晰信息,以及在现有的研究中,在市场上进行了研究,并将其用于较大的投资,并在市场上进行了研究,并在市场上进行了研究,并且在市场上的投资和研究的准确性,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,在市场上,对市场的范围进行了不可或缺的范围。使用和授权的信息来源。 Miaoxiang有机地结合了财务传统终端的双重专业捐赠该模型的模型和大型技术有效地解决了用户的“自信危机”。在信息收集的来源中,Miaoxiang建立了专业的评分机制。可以根据投资研究的偏好来确定并确定采用更可靠和更多的方法;在获取信息的过程中,Miaoxiang一起意识到了许多资源的获取和交叉验证,允许相似的数据支持,增加和纠正每种谷物,例如时间,特征,单位等;在做出回应时,Miaoxiang可以不断反映出答案并继续改善它们,并以更高的影响和更丰富的细节完成,以实现创造价值的创造。

2.5 AI+工业

工业人工智能的应用总是在其他领域的背后捕获,因为行业领域更多地取决于工业知识的经验 - 只是如何从数据中采矿定律。但是,作为大学的骗局计算机可以理解越来越多的工业知识 - 甚至表现出更好的性能。例如,1960年代的专业系统的诞生以及1980年代的行业领域的应用近20年。工业统计机器研究应用的滞后周期通常约为10年,而在2012年之后,将对手网络的新技术(例如 - 深度研究和开发)应用于一般领域,工业探索的示例为GIMAY不到4年。通常,由于人工智能技术的可用性提高和工业信息的改善,通用技术着陆的工业间隔逐渐从20年缩短到不到5年。此外,数字双胞胎等工业领域的主要技术与深入研究密切相关。我们相信,随着General AI大型模型的突破t关于chatgpt,行业领域的AI应用程序将导致快速实施和发展。

AI+工业软件

工业软件是一种软件产品,长期以来一直在具有长期工业知识的应用中积累,破坏和出现。工业软件的基础仍然是该行业的不良,它取决于积极变化和工业变革知识的积累。这是一个长期的系统项目。任何工业知识都必须首先开发一个完整的系统,开发图书馆的知识和模型的基础,并在实践中反复应用和更改它,将其与工程紧密相结合,并继续更新起义,以开发工业软件。因此,工业软件是知识渊博的创新创新的载体,只能通过依靠基本软件流程来通过强大的工程能力来实现。软件和建筑PLATForms直接确定工业软件产品的活力。

国外发展

AI组合和工业软件是行业的新趋势。在四个R&D设计类别中,控制控制,业务管理和嵌入式软件,AI和R&D设计之间的合作主要在于接触和预设计,与生产控制的结合主要在于改变参数,业务管理的组合主要在于智能生成文本,自动写作代码。

在CAD素描的传统过程中,用户需要逐渐阐明几何屏障(例如并行,垂直,同心等)和结构,并将输入大量命令。草图绘图效率较低,操作技能很高。为了提高近年来草图模型的效率和智能。 AI草图和自动化功能的明智图。

2025年,西门子NX素描引擎和固体边缘包括AI预测的模块。该模块基于用户历史记录的深入研究算法和操作,忽略了实时绘制用户的目标,明智地推荐下一个绘图命令,并支持自动生成初始上下文上下文上下文模式。同时,AI可以在用户绘制过程中自动确定并施加几何关系(例如共线,同心,切线等),它大大降低了明显定义障碍物的操作测量。同时,AI模块迅速根据AI拓扑的拓扑生成来生成各种可行的拓扑形式,以评估用户提供的边界条件(例如加载,固定支持,材料特性)和设计目的(例如减肥,紧密度僵硬)。该过程基于智能数据,该数据由元素分析的复杂结果驱动,从而显着加速了迭代效率性能结构验证概念解决方案的智慧。此外,新添加的草图检查器模块具有草图完整性检测的很大功能。该模块监视几何元素和实时约束元素,自动识别并寻求常见问题,例如尺寸冗余,未指定的障碍和包含缺陷,并就一键式校正提供建议。通过该模块,草图可以在生成阶段伪造高一致性和劳动力,从而大大降低了随后的建模阶段的返工率。在2025年,NX X和实心边缘X被完全蒙上阴影。 AI草图和校正功能被部署在云中,用户可以直接在浏览器中使用它们,而无需依赖本地高性能硬件。云体系结构在并行编辑,实时版本管理和跨区域合作中支持多用户,提供了高度测量的工业智能绅士CAD平台。

SAP的助手Joule是一种深入集成到SAP ERP系统的智能工具。 Joule将通过自然语言处理技术(NLP)来理解用户提出的问题和愿望,自动分析SAP中的大量数据(ProtectionN),并将其与深入的研究模型相结合以开发最佳解决方案。例如,它可以自动检索关键业务指标,生产财务和生产报告,甚至有助于批准等决策过程。

Joule还深入将主要的SAP业务产品(例如S/4HANA,SuccessFactors,Arama)结合在一起,以生成针对所有场景的智能代理网络 - 任何地方的Joule。这意味着,无论是财务数据,供应链优化还是人力资源业务模块,Joule都可以自动获取和处理系统上的数据,从而提供一站式智能服务。在2025年层链,生产和力量-TAO,支持从获取数据以实施任务自动化的数据,破坏了岛屿问题中传统的Erpayon模块的“数字”。基于自然语言模型,焦耳可以直接理解用户的说明,例如“智能助手”,并自动生成相应的操作或报告,避免逐步操作的繁琐过程和信息传播。通过深入了解语义和自动AI建议,用户可以通过简单地与自然语言进行交流,从而大大促进决策,从而快速找到有关复杂报告和数据的基本信息。依靠SAP和业务数据的知识图,Joule将所有AI功能和数据分析都放在云中,支持多语言,多区域和跨平台的无缝使用。此外,焦耳还为开发人员推出了Joule,他们支持生成AI辅助代码自动化,自然语言查询代码,智能文档编译和其他功能。这意味着不仅业务流程很聪明,而且其开发本身是自动的。

AI+机器视觉机器人

AI+机器视觉

工业机器视觉是将软件和硬件结合在一起的集成系统。其目的是观察和判断要测量而不是人眼的事物。在构图方面,机器硬件系统的设备系统主要包含在光资源,镜头,相机等中,并且该软件主要包含在传统的数字图像处理和深层图像处理算法中。当系统工作时,首先依靠硬件系统捕获和将外部图像转换为数字信号,并将其馈回计算机。该过程以深色显示 - 下图中的正方形,然后依靠软件算法来处理数字Al图像信号,如下图所示。在准确性,速度,客观性,可靠性,工作效率,工作环境和数据价值方面,机器的工业视野优于人类的眼睛。

中国机器的视觉市场在2024年的规模预计为181.4亿元人民币,其中2D视觉市场约为153.32亿元人民币,而3D Vision Market约为281.5亿元人民币。尽管一般市场部分下降,但3D视觉市场的同比增长率为19.20%。在2025年,机器视觉市场预计将超过210亿元人民币,2028年高达385亿元人民币,复合增长率为2024-2028。特别是对于3D视觉市场,预计2028年的市场规模将超过70亿元人民币,从2024年到2028年,复利增长率为25%。

近年来,AI技术在工业质量检查领域的应用逐渐发展从传统的机械视觉愿景到研究的深度检查系统。这些系统可以自动识别产品缺陷,研究趋势,并适应生产线的变化,以实现有效,准确的质量控制。 2025年工业工业检查中的AI技术突破是Kasfather整合了深入的研究和视觉检查,计算和AI方面的整合,多个样本研究的应用以及自然接触语言处理的变化。这些开发技术变得更好,更准确,更聪明,更聪明。

在工业异常检测领域,传统方法通常仅依靠单个视觉信号来发现,因此很难处理复杂情况的多种例外。此外,许多现有模型在融合多模式数据(例如域图像和知识)方面仍然面临重大挑战,这限制了T继承人适用于实际的劳动环境。 Anomalyr1模型于2025年提出。这是一种基于多模式模型语言(VLM-R1)和GRPO优化技术的工业异常检测模型。该模型的主要变化是使用多模式数据的集成,即将图像与域与知识结合起来,增强模型理解的能力,从而更准确地确定和定位异常。

基于多模式的大语言模型(MLLM)和Kaba -Brass -Child Baby Policy(GRPO),Anomalyr1模型得到了增强。其主要目的是提高理解能力和图像定位在探索工业异常活动中的异常精度。它的基本架构包括:1)用于捕获功能的深卷卷神经网络(CNN),可以获得微妙的图像差异并提高异常发现的准确性。 2)anOmalyr1使用小型样本学习技术,因此它仍然可以有效地执行异常发现活动,而无需标记少量数据。通过研究少数异常样本,该模型可以预测全新的工业中的异常情况。 3)GRPO应用于模型训练过程,多模式数据的集成将通过优化组策略并提高模型异常检测的准确性来优化。图像的每个图像都通过一系列的生成过程方法,以实现异常的准确定位。 Anomalyr1在探索工业异常方面的许多活动都表现良好。尤其是在MVTEC-AD DIXET和PCB银行数据集的情况下,Anomalyr1刷新了发现传统方法的精度,并提高了8%-10%的精度。此外,该模型还显着提高了其检测速度,并且可以处理和输出异常定位结果不到30秒。

发现异常的传统方法通常依赖大量标记用于培训的数据,这些数据在许多工业应用中是不可行的,尤其是在某些样本或零样品中,该模型的性能急剧下降。以前的大多数方法是通过经典的生成对抗网络(GAN)或自动编码器(AE)生产排除样品。但是,这些技术通常在处理复杂的排除时努力提供质量质量的图像,尤其是在图像细节和尊敬方面相同的视觉效果。 Dualanodiff是基于腾讯Youtu的实验室实验室团队在2025年建议的扩散模型的生成异常的小样本模型,旨在解决一些样本的培训数据不足的问题。该模型采用了双重扩散模型,其主要思想是通过扩散过程产生异常,以增加传统dathalds the lac中的异常样品k提高了模型检测的异常能力。

Dualanodiff的主要变化是引入双重生成机制,该机制可以产生高质量和不同的异常,从而增强了模型检测能力。该模型主要由以下部分组成:1)模型是通过两个传播路径的反异常图像的爆炸剂。第一个路径构成与正常图像区域相对应的排除的一部分,第二个路径构成了排除的整个图像。每个一代过程都被扩散模型逆转,使异常图像更加逼真和多样化。 2)Dualanodiff使用背景补偿模块来调整对生成图像的背景失真。通过对异常区域的细微调整,生成的异常图像不仅可以通过正常图像保持相同的细节,而且有效地具有异常部分。 Dualanodiff在许多人中表现良好发现的植物异常,尤其是在MVTEC-AD数据集中。 Dualanodiff形成了更多样化的高质量异常图像,而不是生成副辅助网络(GAN)的传统模型。通过扩散模型的双重一代路径,该模型可以产生更接近现实的异常样本,从而大大提高了发现异常发现的准确性和稳定性。

2025年5月,该语言为印刷和包装行业发布了高性能AI视觉检测系统VP8(VisionPrint8)。它在硬件级别结合了8K工业摄像机和高精度资源解决方案,软件级别基于Lingyun Light的自我框架和一般的学习能力。 VP8系统配备了8K线扫描摄像机,该摄像头可以进行连续生产线速度检查高达450 m/min,以获得印刷中极为细微的缺陷。多亏了F.Brain Big Model,VP8不仅取决于传统壮举URE具有缺陷打印的特征算法,但还结合了由多层金字塔特征(FPN)开发的深卷积特征,注意机制和结构,这正在完全改进。其算法的框架,VisionWare,以单帧响应时间小于8 ms,优化了多线程并行侵制,并且可以实现毫秒的检测和实时消除劳动力线中的缺陷。 F.Brain具有更好的域传输和较低的灵活性样本,因此VP8可以在复杂的噪声和实际生产线的轻巧破坏下保持高准确性和低错误的警报率。

语言和客户测试结果的官方信息表明,VP8已在许多印刷和包装方案中实施,例如:颜色盒,灵活的包装膜,标签印刷,烟盒等。在这些实际应用中,VP8使用AI智能缺陷检测来提高少于400%M的功效与传统解决方案相比,矿石超过400%超过400%,超过400%,并大大降低了警报率和重新考虑。例如,在彩色生产线中,对VP8监视的智能监视可以准确确定印刷材料的许多色彩问题;在灵活的包装行业中,实时检测的千分尺级别的准确性以及对高速膜材料上的针孔或划痕等缺陷的监测。

焊接机器人

OneWelding机器人是一种工业机器人,可以自动执行焊接(包括切割和喷涂活动)。根据各种因素,例如焊接方法,结构形式,负载能力和工作范围,焊接机器人行业有不同的类型。焊接机器人广泛用于钢结构,航空,造船,电子,机械和其他行业,可以提高焊接质量,效率和安全性。涉及的技术包括WeldiNG电源技术,传感器技术,离线编程技术,智能控制技术,仿真技术等

全球焊接机器人市场:2022年全球焊接机器人市场的规模达到626亿元人民币,销量为304,000辆。每单位的平均售价约为光环2000万元人民币。根据“向中国焊接机器人行业的开发前景预测和投资战略计划的报告”,全球焊接机器人规模将在2025年达到439,000辆,相当于904亿元人民币。根据Technavio的预测,在2025年至2029年之间,电弧焊接机器人市场的规模将达到62亿元人民币。根据Nexus Group报告,激光焊接机器人市场预计将增长到2033年的467亿元人民币。

国内焊接机器人市场:2022年中国的焊接机器人尺寸高达248亿元人民币,占全球市场规模的约40%。根据ABOVE数据,国内焊接机器人市场的规模估计约为2025年的358亿元人民币。

AI+军事

人工智能逐渐成为一种公认的一定力量,它改变了当今的世界,并影响了未来的潘德舞风景。它直接反映在人工经济情报,社会甚至军事技术的直接变化中,以及人工智能技术对国际,科学和技术竞争技术以及良好力量之间的游戏的长期影响。目前,世界各地正在探索并使用各种AI工具来改善战场在各种服务和不同级别的表现。 Generative AI使用大量数据库来帮助意识到战场状况和决策,以成为当前的新焦点。

使用战场的AI战场的摘要

1)独立战斗系统。 AI -Disabled系统(例如无人机,车辆S -Free车辆等。通过自学和环境的适应,他们可以在复杂的条件下独立战斗,并且反应比人更快。美国军方在某些项目中使用自动驾驶无人机(例如MQ-9 Reaper无人机和X-47B无人机),这些项目不仅执行侦察任务,而且执行罢工任务。美国还开发了自动自治的无人接地车辆(UGV),可以进行巡逻,侦察和其他活动,而无需人工运作。

2)意识和实时决策。战场的处境迅速变化,AI可能包括许多传感器(例如卫星图像,无人机数据和土壤。马卡凯特(Makakait实时唱歌传感器数据,AI可以自动识别战场目标并提高准确的罢工功能。特别是在复杂的环境中,AI可以快速筛选高价值目标,从大规模的目标信息中筛选出来,并优化定时攻击和资源使用。美国军方目前正在使用AI驱动的目标识别和准确罢工技术,例如“ Maven”,该技术通过审查图像数据来帮助识别战场中的主要目标。该系统主要用于无人机组的任务罢工,并且可以自动锁定和攻击高敌人价值的MGA目标。

3)在不完美的环境中工作。人工智能技术可以在某些特殊空间中发挥作用。例如,诸如核辐射,高温和高湿度以及人们可能在很长一段时间内不存在的缺氧等严酷的环境。在不完美的环境中工作时,人们会遇到困难和危险。在人工智能技术的帮助下,可以提高工作和安全效率,例如扫雷机器人。

4)情报和预言评估。 AI迅速从大量开源智能和监视数据中捕获了有价值的信息,并做出评级预测。通过识别数据的模式和挖掘,AI可以预测敌人的shakingli,战术变化和可能的战斗区域,从而为决策提供了大力支持。国防高级研究项目局(DARPA)开发了各种基于AI的情报评估,可以从社交媒体,通信数据和卫星图像中获取信息,预测敌人的运动和目标,并为决策提供支持。

Anduril Pulsar电子战系统:针对中小型无人机的防御系统

Anduril Industries由Oculus VR的创始人Palmer Luckey于2017年成立,致力于开发高级人工具有力量(AI)功率的军事技术。该公司以其自主系统,融合传感器和AI平台而闻名,尤其是在反装饰,电子战,指挥控制和扩展现实(XR)领域。

Anduril驾驶员的系统已婚由许多方面组成。它的主要产品是晶格平台,一个开放的AI操作系统。作为任务的主要命令,控制和自主权,晶格支持多个传感器和平台的集成,以实现数据集成和实时制造。在反装饰领域,2024年推出的Anduril Pulsar系统可以使用AI快速识别并应对当前和未来的威胁,尤其是中小型无人机。

PULSAR系统可以通过AI工具快速识别新威胁,并制定相应的防御步骤,以大大减少响应时间。当系统识别新的威胁信号时,它将在几个小时内检查并推动批准ACH响应其他系统以实现快速共享和协调的响应。该系统采用了射频机器学习(RFML)技术,能够实时进行电磁频谱活动并进行智能干扰。这种能力使Pulsar可以有效应对复杂电磁环境的各种威胁,包括无人机的中小型和中等尺寸。 2025年4月,Anduril发布了Pulsar-L(Pulsar Light Edition),该版本旨在提供高性能的电磁效应,可以在两分钟内部署,并在空气和土壤调节中可用,适合快速改变战场环境。此外,该系统在操作阈值下为Capablea。 PULSAR系统与Anduril晶格平台紧密集成,以生成开放式结构命令和控制系统。这种整合规定了许多Pulsar系统共同努力以实现ENTIRE范围的域和协同作用。

此外,Anduril仍在与OpenAI,Meta和Microsoft分别在反UAV系统领域进行了深入的合作,分别与OpenAI,Meta和Microsoft共同努力,结合了扩展现实(XR)和AI技术,以及结合了远见(AR)的可穿戴战斗系统。从2024年到2025年,Anduril继续通过发布新的战争系统,与AI公司的战略合作以及接管通信公司来推动AI军事技术的开发和应用。这些事态发展不仅提高了美国的军事能力,而且还为未来的AI军事技术奠定了基础。

风险警告:

北美经济退化的期望正在逐渐增加,地缘政治地缘政治变化会影响全球供应链的稳定性,而其他企业国家的扩张正处于压力下;

芯片的结构缺乏可以限制SPE释放和输送容量的传播;

该行业的加强竞争激发了人们对价格战的隐藏关注,而中低端产品的毛利率可能落在盈亏平衡点之下。

原材料的高昂成本和汇率的广泛波动是将删除外部企业的收入幅度;

该技术的一面面临扩大大型模型大小的风险,影响了人工智能工业化过程。

开发实施诸如汽车智能渗透率和对AI质量的工业检查等方案的实施不足,并且可能会延迟第二个增长曲线的实现;

更新和改变模型算法的影响并不如预期的那样,这可能会影响大型模型的演变和扩展,进而影响其商业化。

报告的来源

名称研究名称研究:“人工智能2025 MediUM投资策略报告:推理在舞台中间,自主和控制趋势,代理和加速度multimodal”

发布日期:2025年6月16日

代理发布报告:CITIC Construction Investment Securities Co,Ltd.。

本报告中的分析师:

Yu Fangbo SAC编号:S1440522030001

SFC No。:BVA286

Jiajun SAC编号:S1440524110001

Fang Zixiao SAC编号:S1440524070009

XIN XIAPY SAC编号:S1440524070006

02 AI预计将爆炸,国内高端生产能力将立即需要突破

终端创新:巨人增加了他们对终端AI计算能力的投资,应用程序实施推动了工业发展

预计混合动力AI将是一种趋势,终端AI的价值

云边缘协作的混合AI体系结构在扩展AI量表方面起着重要作用。根据“高通的“混合艾”是AI的未来”,作为AI的编队Islad必须将AI处理的空前率和对计算的需求不断提高,必须分配给云和终端,以实现AI规模并实现其最高潜力。与云处理不同,混合AI体系结构可以根据模型需求和查询的复杂性等因素来提供云和侧终端之间的AI工作负载。诸如智能手机,汽车,个人计算机和物联网终端之类的云和侧面终端共同起作用,以实现更强大,更好,更高度优化的AI。

AI终端具有成本,能源消耗,可靠性,隐私,安全性和个性化的好处。

成本成本:AI识别的大小高于AI培训。理解模型的成本将增加Pangsraw -Day活跃用户的数量及其使用频率。理解云的成本很高,这将使规模扩大。将计算的一些负载从云移到侧面可以减少S在云基础架构中进行tress并减少支出。

能源消耗的优势:边缘终端可以运行能源消耗非常低的生成AI模型,尤其是在结合数据处理和交付时。

可靠性,性能和潜伏期:当对云的需求达到高潮时,它会发展出大量的队列和高潜伏期,甚至可能会降低服务。将计算负载转移到边缘端子可防止其事件。

隐私,安全性和个性化:由于数据处理是在本地完成的,因此终端AIHELPS保护个人信息,以及有关业务和工作场所的机密信息。以本地大型AI模型的运行时间表和云作为例子,本地AI模型可以提供更准确的建议,以适合用户的生计习惯并使用本地存储的信息。相反,如果云模型需要访问本地存储的用户文件,浏览记录和其他信息,然后提供个人建议,用户通常很难接受。

边缘的边缘已经为运行AI提供了实用的基础,并且将来将支持不同的AI模型。在出现生成AI之前,应将AI处理应用于终端的边缘,并且越来越多的Andmore AI工作负载在边缘终端(例如移动电话和PC)上运行。例如,华为Kirin 970于2017年发行,首次将NPU引入了移动电话SOC,以提高设备对基于AI的功能(例如图像识别)的效率和性能。苹果和三星等制造商也遵循了西装,使AI计算能力通常调整了主要手机芯片。加上终端连续改进边缘的计算强度,软件组件还可以增强大型模型的深色,侧面设备逐渐具有操作AI生成性操作ng。具有超过10亿个参数(例如稳定扩散)的模型已经能够在手机上运行,并且其性能和准确性达到了相同的云处理水平。同时,具有100亿或更多参数的生成AI模型可以运行到侧面。

预计末端设备将遏制AI催化下的变化的新旋转。 Generative AI正在推动内容生成,搜索和生产率相关的案例的新循环,涵盖了终端类别,包括智能手机,PC,CARS,XR和The Internet,这些终端类别提供了新的改进的用户体验。以PC为例,AI模型可以有效地处理诸如文档编写和执行的任务,将PC的位置完美地拟合为生产力工具。此外,在AI混合体系结构中,大多数任务可以在PC上本地操作,可以及时保护隐私和响应。预计开发的新兴趋势将推动P的新循环Roduct变更周期和巨型全球技术加速了他们的投资。

AI手机:已实现软件和硬件生态系统,驱动程序更换周期

AI手机的萌芽阶段 - 促进音频/图像处理需求的促进促进了AI手机的早期探索。智能手机已经构建了AI的本地功能很长时间,并且主要用于在第一阶段加速特定任务。随着移动互联网和手机的智能开发的促进,用户对音频和图像数据处理的需求迅速增加,而传统的CPU和GPU则存在诸如计算速度慢和高消耗量之类的问题。从高通公司的Snapdragon 820到2015年首次包括高通的AI引擎,除了Kirin 970和A11的NPU模块外,2017年加速音频处理,华为和苹果改进的努力。通常,在此期间,AI电话主要使用NPU或其他AI加速硬件来加速特定活动,例如图像处理和语音识别。这些应用程序已经完成了对AI手机的早期探索,从而在一定程度上改善了用户体验,但是尚未引入新的使用情况。

AI手机的新阶段 - 由大型型号驱动的明智升级将是新的Generachon AI手机的主要功能。 AI模型启发了将AI更先进功能集成到智能手机中的愿景。 AI模型(例如GPT-4)在各种活动中表现出色,包括对语言的自然理解,对话的产生和复杂的认可活动。这些模型的复杂性和所需的计算源超出了传统移动应用程序的范围,但是它们的成功启发了整合更高级AI的Capabil的愿景ITIES到移动设备。将AI模型应用于手机可以大大改善手机智能,允许设备执行更复杂的任务,提供更个性化的体验,并更有效地处理大量数据。例如,移动电话区域模型可以用来优化传统的加速活动,例如语音和图像处理,并提供高度个性化的建议,甚至是实时路径语言翻译和复杂的对话联系人。

新一代AI的手机在末尾具有AI模型的运行属性以及高AI计算能力的可用性。如果通过在本地运行AI模型来改善明智的体验,将是开发新一代AI手机的关键。根据Oppo的“ AI移动白皮书”,新一代AI的手机将需要支持AI代模型,包括稳定的扩散和各种大型语言模型才能在最后运行。运行大型modEls更好,NPU计算能力的DAPAT大于30台。

AI手机的趋势如下:

。可以以三种模式在移动电话上实现AI模型:云操作,终端操作和混合操作:(1)云操作:云操作存在延迟和隐私问题,并且由于思维成本,企业需要考虑应用程序促销与AI商业化之间的平衡。 )。

通过三星S24,我们将看到AI Mobile'sybridphone云的基本形式。以三星S24为例,诸如语音翻译之类的简单AI应用程序脱机运行,以及诸如Google之类的云模型启用了基于文本的照片和圆形选择等复杂的应用程序。

Apple的Apple Intelligence End云模型混合在一起,以实现交叉应用实现功能。 Apple Intelligence于2024年在Apple WWDC上显示。电话,iPad和Mac。它支持端侧和大型基于云的模型的巧合操作,并可能实现苹果自己的交叉应用程序,对上下文的持续理解和理解。其中,交叉应用集成是最大的功能亮点。将来,Apple将在各个方面打开SDK Tosupport AI一个三方应用程序。苹果的智能水平可以特异性地描述为“末端30亿个参数大型模型 +私有云大型模型 +第三方大型呼叫模型”。前两个是由苹果开发的,苹果公司的当地模型的参数约为30亿,测试得分高于许多70亿个开放资源(Mistral-7b或Gemma-7b)参数;通过私有云计算,将云模型部署到Apple芯片服务器上,该计算运行较大的云语言模型。目前宣布的针对第三方呼吁犬儒主义的技术支持是GPT-4O。苹果的自我发展Apple Intelligence足以满足用户在性能方面的基本需求,因此Apple Intelligence是合乎逻辑的BIBIT,是使用端端和Apple的私有云模型的优先事项。第三方犬儒主义呼吁的优先级是后集。

2。本地化的AI:大型模型轻巧和硬件性能突破将支持更强的AI模型的本地操作。在移动电话上运行AI模型需要数量,压缩,状况计算,神经网络体系结构,并且该模型在不牺牲过高准确性的情况下减少。高通公司在INT4模型中计算FP32模型,达到了提高能效的内存和计算的64倍。高通公司的实验数据表明,在使用高通量训练后,可以在INT4模型上捣碎许多AIGC模型。与INT8相比,性能是纳帕布蒂近90%,能源效率提高了约60%。

主要硬件的升级支持本地化E更高参数模型的XPansion。在改善主要性能的同时,高通和中总部的最新一代SOC策划了AI处理,并且可以直接在手机上运行100亿个参数模型。主要的手机制造商还开始在手机上配置12/16G甚至更高的DRAM容量,为运行具有更高参数的大型型号提供了基础。

3.个人情报援助:AI提供了操作系统核心,并且个人智能助理操作系统已成为一种趋势。

手机制造商计划移动操作系统并为AI集成开发基础。 Google Android系统领导开放资源和丰富的应用程序生态系统的功能。苹果的iOS系统赢得了大量具有封闭生态系统和良好用户体验的用户。华为的Hongmeng的操作系统专注于共享功能。其他手机制造商还设立了自己的歌剧在为AI系统级别奠定基础的同时,可以增强技术自由。

AI提供了操作系统操作系统的更改,并创建了个人智能助理操作系统。手机操作系统的竞争将再次升级。移动电话操作系统不再限于接口和应用程序,而是朝着更智能和个性化的方向发展。将来,预计将通过自开发的终端大型模型来赋予操作系统“个性化增长”,支持识别人类计算机联系的意图,根据用户自己的行为和数据了解和理解其目的,并开发个人助理助理的个性化操作系统。 AI代理(具有联系,搜索,翻译,个性化建议,计划管理等功能),请致电申请操作,用户隐私保护,个性化ND适应将是AI操作系统的重要特征。支持AI的操作系统驱动智能手机竞争,从硬件到软件体验扩展。

4。4。竞争模式:“堆叠硬件”的竞争限制是评估打破的,大型模型的能力决定了股息的分布。

AI手机的开发将使智能手机市场进入竞争的新阶段。随着华为在市场上的重新出现,对新型和眼睛功能开发的市场共享和投资的防御一直是其他制造商的重点,AI已成为主要因素,并且有望打破原始“堆叠硬件”的竞争限制,刺激业务模型的变化和分布模型的能力以及分配模型的能力以及分布型和分布的能力以及分布的能力,并具有分配的能力,并将其分发出来。

高度个人的经历促进更改,AI和硬件算法的优化和适应一直是重点。 AI手机可以采用用户的习惯和偏好,自动调整手机的设置,推荐内容,甚至猜测用户的需求。高度个性化的体验将促进制造商在软件和服务方面进行更多更改,例如图像识别,语音联系,健康监测等,从而为新竞争领域提供了制造商。制造商之间的竞争不再限于硬件规格,还包括如何优化硬件算法和合作以更好地支持AI应用程序。

手机制造商和大型制造商与关节竞争,市场发展股息更加集中在头上。一方面,手机制造商与大型制造商合作。大型型号制造商是手机制造商和用户BA的GUSE渠道SE促进技术并赚钱。手机制造商使用大型制造商的技术来增强品牌价值和竞争性产品。另一方面,手机制造商希望拥有独立的AI技术来维持自由和竞争优势,并与专门提供AI服务的制造商竞争。与简单而粗糙的硬件堆叠模型不同,高质量大型型号的培养具有很长的旋转和高成本。将来,市场结构可能会在领先的手机制造商中开发自动开发的AI。大型型号的顶级制造商增强了尾部手机制造商的能力(不是Pinathere将是SOC,高通公司和Mediatek等主要的大型制造商)。市场发展的股息集中在顶级手机制造商和大型型号制造商上。

AI型号和智能手机的组合有望推动新的周期OF开关。主要创新是推动移动电话更换趋势的主要优势。第一代iPhone于2007年发行,随着2010年4G的增长,智能手机和手机的用户体验扩大了很大的空间。因此,智能手机开始大规模替换手机功能,并进入了持续了很多年的快速增长时期。从那时起,智能手机继续更改硬件设计,例如相机和屏幕。近年来,革命性和微型创新都陷入了瓶颈,替代周期也大大扩展了。根据TechInsights的说法,2023年的全球智能手机更换周期占据了新的高(51个月),而更换的可能性则使新的低点(23.5%)设定了。人工智能技术一直在为智能手机市场致力于新的活力。如果手机实现了用户体验的革命性变化,他们将享受快速成长h的智能手机而不是电话功能。通过合并AI模型,新一代AI的手机有望改善用户的体验并创造不同的竞争优势,这成为移动电话更换周期循环和加速市场恢复的主要驱动力。

手机的全球市场在2025年略有增长。2024年的全球智能手机运输约为12.42亿台,增长了6.4%。在过去的三个季度中,全球中国智能手机的传输持续增长,增长率高于全球。根据IDC的数据,全球智能手机以24Q2-Q4的运输分别增加了4.0%,2.3%和1.5%,而中国市场传输分别增加了3.2%,3.9%和3.4%。在2025年的最前沿,各种旗舰手机将释放新一代的AI手机,而3C设备向中国市场的补贴将刺激消费者DE更换的要求,预计智能手机运输将保持增长。 IDC预计将在2025年的全球手机传输和中国分别增加0.6%和1.0%。

AI的手机渗透率将继续提高,预计2025年将达到34%。根据运河,AI手机速率在2025年流式传输高达34%。流端端型型号和芯片计算功率升级将进一步促进AI的AI移动电话在中端价格中的渗透率。 ChIP制造商在2025年发布的新的子级船舶SOC,例如Snapdragon 8S Gen4和Dimenty 9400E,具有正确操作大型型号的能力。 DeepSeek的出现大大降低了芯片计算能力的大型模型的开销。在这两个因素的综合效果下,AI手机仍然有望保持从2025年至2026年的高速穿透趋势。

Skillsn实施方面的判断AI交叉应用,苹果的生态系统具有自然的好处。 Bagaman ang modelo ng punong barko ng Android ay nilagyan ng Qualcomm Snapdragon 8Gen3 at ang Dimensity ng Mediatek 9300 nang maaga sa ikalawang kalahati ng 2023, sinusuportahan nito ang isang malaking modelo na may mga parameter ng 7 bilyon o higit pa sa pagtatapos, at nakumpleto na ang pagsasaayos ng pag -upgrade nang mas mabilis sa mga tuntunin ng hardware, dahil sa kalayaan ng mga chips, malalaking modelo, apps, at mga system, Android manufacturers are slowly connecting to software and software and hardware, and systems, Android manufacturers are slow to connect software and software and hardware, and Android manufacturers will慢慢连接到软件和软件,系统以及Andro制造商。一体化。基于操作系统,芯片,大型型号和终端的综合优势,苹果触及了流量的门户网站,以及在MacBooks中快速促进AI的能力,iPad,airpods,手表,智能家居等,形成统一和闭环生态系统。

从硬件的角度来看,AI+iPhone将促进iPhone更换周期。替换的替换取决于:(1)近年来现有用户的替换周期扩大了最长。根据TechInsights的说法,2023年智能手机更换的全球周期达到了新的高高(51个月),而更换的可能性达到了新的低点(23.5%); (2)iPhone的所有者取得了很高的记录。根据统计数据,全球iPhone所有者从2015年的5.7亿辆增加到14.6亿台,增加到2023年,这是iPhone 15 Pro和iPhone 15 Pro Max符合Apple Intellikence的硬件要求少于1亿辆; (3)Apple Intelligence将打开多末端生态应用的界限,AI+iPhone将刺激消费者更换手机的愿望。检查iPhone历史记录的销量和ASP,可能是随着iPhone操作的迭代升级,iPhone ASP每年都会上升。

AI增加了iPhone的硬件要求,而BOM成本将继续增加。要在本地运行AI模型,智能手机SOC应该提高处理能力,例如集成专用的AI处理引擎,并且需要相应地增加存储容量。此外,需要更大的容量电池和更先进的电源管理芯片,更高质量的摄像头传感器和光学组件,强大的凝血热和射频性能。 AI将加快智能手机硬件规格的升级,从而增加整个机器的成本。

AI PC:硬件计算能力和系统级AI功能逐渐提高,AI PC渗透率逐渐提高

AI PC将是AI终端的重要应用程序,行业领导者阐明了新一代AI PC站立ARDS。 AI模型已经能够有效地处理诸如文档编写和性能之类的任务,这与PC定位作为生产力工具完全一致。此外,在AI混合体系结构中,大多数任务都可以在PC上本地操作,从而及时保护隐私并响应。预计开发的新兴趋势将推动产品变化的产品周期。自2023年下半年以来,英特尔,高通,微软和许多OEM制造商正在积极促进AI PC的形成。在早期,带有NPU模块的处理器的计算机是AI PC。 2024年5月,Microsoft发布了Copilot+PC,阐明了Windows Systems中新一代的AI PC标准:

(1)该设备必须配备NPU,CPU和GPU,并且NPU计算功率应大于40个顶部;

(2)设备存储需要16GB RAM和256GB ROM;

(3)设备需要支持Microsoft的副驾驶;

(4)设备的差异配备了物理副本按钮

硬件计算强度和内存规格很快升级,以开发最终运行AI应用程序的基础。

。 Qualcomm的X -Elite/Plus系列的NPU计算强度为45个上衣,成为了第一个满足Copilot+PC标准的处理器,并于2024年6月推出。2023年,Intel的流星湖系列,Amanix AMD AMD和Hawk Point系列的AMANIX系列和上面的产品中的hawk Point系列不符合10 -20个产品,该产品不符合以上产品和STARDARS PC的PC。在2024年第3季度,英特尔推出了Lunar Lake(Core Ultra 200V)处理器,NPU计算功率高达48个顶部,并且一般的AI计算功率功率高达120个顶部; AMD推出了该系列的Strix点(Ryzen AI 300)处理器,其NPU计算强度高达50个顶部。 Windows Camp的所有PC处理器制造商均用PopoPilot+PC填写产品线。在Additio中N,Mediatek正在与NVIDIA合作开发AI PC处理器,预计将在2025年底之前大规模生产。

)由NPU设计用于开展特定AI活动的活动可以比CPU和GPU更好地执行新一代的AI应用程序。由于灵活性和高计算能力,GPU仍然是当前AI PC处理器的AI计算能力的主要来源。大多数AI的高负载活动仍然依赖GPU来运行。以Intel Lunar Lake为例,ThenPU计算能力达到48个顶部,而GPU计算功率则达到67个上衣。在此基础上,PC还可以安装独立的GPU以提供额外的计算强度。根据英特尔的预测,在2024年至2025年之间,大约40%的AI PC加载将由GPU进行,NPU实施比例将从25%增加到30%,CPU实施比例将从35%减少到30%。

(3)内存规格将继续改善:在删除PC侧的本地AI模型时,需要大型内存来保存整个模型。同时,CPU/GPU和内存之间的带宽也是一个影响大型模型在末端的性能的参数。 Microsoft指定的Copilot+ PC需要16GB的最小内存能力。配备了新Intel和AMD处理器的Copilot+ PC通常将存储器增加到32GB,从而为AI模型的扩展留下了足够的余量。 Apple还为Mac侧的Apple Intelligence应用程序提供了8GB内存。 M4版本的iMac,Mac Mini和MacBook Pro的主要内存配置,该版本于2024年10月更新,从8GB上升到16GB。同时,Apple宣布MacBook Air型号的M2和M3版本在标准中具有16GB的内存,并且起始价格保持不变。英特尔月球湖还采用了与Apple M系列相同的拖把(包装内存)软件包解决方案,该解决方案缩短了内存和之间的距离处理器,大大降低了数据传输功率的延迟和消耗。

AI PC侧应用是其童年时期,但是发展的快速动力和大型模型的潜力开放了流行应用的诞生的可能性。目前,AI的主要示例主要涵盖:(1)人为计算机的联系:例如AI虚拟助手的语音或文本交流; (2)文本创建:写作,文章等; (3)多媒体创建:涉及音频,图像和视频材料的编辑和更改; (4)跨模式生成:文学图片,文字声音等; 。高通指出,终端中AI应用的示例已从1 - 2年增长到数百年,预计在2024年将达到数千个。除了保护保护的益处外,它还显示出更广泛的能力,例如在生产率方面有可能显着提高效率;从娱乐和私人助理的角度来看,它具有Chara深层个性化的努力。这种全面的能力为未来热门应用的诞生提供了稳定的基础。

在具有稳定的Wintel系统的X86 PC领域中,Microsoft是AI PC的主要开发。作为Windows操作系统的开发人员,微软具有独特的好处,并且能够在操作系统级别上包括AI模型。这种集成不仅允许操作系统向AI提供个性化的助手,而且还允许其他应用程序调用这些模型,从而使AI更自然地接触,同时确保个人隐私的安全性。

微软将继续定义和开发AI级别的应用程序。在2024年开发人员会议上,微软宣布了许多Wagonsg开发的开发,包括AI级AI-Level应用程序:

。以任何PC程序上播放的音频和视频为例,可以将系统翻译功能转换为40多种实时语言。用oF图像编辑,Copilot将支持图像的本地生成和优化,视频图像的实时增强等(例如扩展的触点和语音焦点)。

(2)Copilot在OpenAI GPT-4O的云中获得了支持。它具有首次读取屏幕的能力,实现上下文和视觉感知功能。例如,Copilot将了解屏幕上的游戏屏幕并提供操作。

(3)基于AI -Level AI级别和“屏幕读取”功能,Microsoft发布了提醒应用程序 - 用户可以使用自然语言来监视屏幕上显示的任何内容并重新指定Windows搜索功能。召回应用程序具有一个时间表,用户可以直接拖动以找到所需的确切时间点,并直接暂停并删除AI记录的内容。他们还可以设置白名单来过滤指定的应用程序或网站。召回申请可以在没有t的情况下彻底运行他需要去云以保护用户的隐私。

苹果的集成软件和开发集中在AI级别和垂直AI上,以增强用户体验。苹果通过开发操作系统,芯片,大型型号和终端设备表现出强大的综合收益。 Apple擅长通过集成系统级别来照亮Kemplice技术,因此可以将AI功能自然整合到用户的日常体验中。包括苹果智能在内的Macos红杉不仅可以实现良好的AI级应用程序,而且还可以与iPhone,iPad,Airpods和其他设备合作生产统一的闭环跨设备生态系统。在AI级别的应用程序方面,Apple引入了一个新工具,该工具已邀请该系统邀请MACOS红杉编写工具。该工具在三方应用程序中重写,校对和摘要,以提高效率。在专业SOF领域Tware,Apple推出了AI的独立应用程序的先决条件,例如Final Cut Pro,该应用程序具有自动字幕和智能切口等附加功能。 AI系统级别和以现场为中心的领域并行推广的这种方法不仅可以满足普通用户的日常需求,还可以提高专业创作者的生产率。

NPU已成为对新处理器的标准调整,而使用NPU的AI PC的渗透率也加速了。高通和苹果在ARM CACK中,X86营地的英特尔和AMD在其新的处理器产品中增加了所有NPU,未来的产品升级表明NPU已成为标准。随着新产品逐渐推出 - 旧产品被替换,它可以预测,具有NPU的PC将对大多数新的电话运输有一个帐户,并且使用NPU(以广泛标准为AI PC)的AI PC速率渗透也将迅速增加。根据IDC数据,笔记本电脑与AI和Genai在25q1的主要功能的比例分别达到27.2%和5.3%,增长率为88%,通常涵盖所有高端和一些中端市场。根据TechInsights的预测,到2024年,使用NPU的AI PC的渗透率将继续增加,从29%到2024年,至2029年的95%。

AI PC催化替代物将受益于成分,主要链接有增加价值的机会。

处理器:AI模型功能的全部或一部分在本地运行,需要更强大的处理功能,并在处理器中提高性能要求。因此,不仅需要升级CPU和GPU以应付改进的计算需求,而且NPU可以是标准的,并且如果SOC模块的一部分或外部组件,则其性能需求需要提高。

存储:(1)DRAM:不考虑硬件内存压缩等技术,即70亿参数模式LS使用INT8精度识别,需要大约14GB的鼓。此外,为了确保总体波动,还需要裁员来考虑操作系统和其他软件的居民。因此,DRAM容量有明确的升级。 Microsoft的Copilot+ PC的鼓在16GB时有限。 TrendForce数据表明,2023年PC的平均滚筒仅为10.6GB。在AI PC的流行下,WorldSPC PC的平均DRAM容量将继续升级。 。

在PC标准化和全球电子行业转移的趋势中,台湾制造商在PC市场开发中享有第一波股息,并征服了与PC行业链的大多数链接。与联想一起,华为和小米等本地PC品牌的一部分将继续增加,国内替代过程将继续发展。当地的PC产业连锁店将继续增长,并有望从中受益AI PC带给行业的变化的机会。

AI+硬件开花,眼镜,耳机,扬声器和其他产品将询问新的开发机会

“ AI+硬件”模型在办公室,娱乐,教育等领域蓬勃发展,并有望将来在更多类别的情况下应用。尽管AI AY的模型逐渐衰老,但几乎所有硬件产品都可以添加AI元素以提高性能功能。在AI模型对多模式和终端应用程序的逐步开发的背景下,“ AI+硬件”已在不同的应用程序中实现,这些应用程序来自各种类别。

AI眼镜市场始于爆炸的第一年,许多各方的球员开始积极进行安排。 2023年9月,Meta和Ray-Ban推出了名为Ray-Ban Meta的智能眼镜。元眼镜将相机,扬声器和麦克风添加到眼镜中。最重要的t更新是元眼镜包括AI操作。与通常使用语音来实现简单命令操作(例如Dam awadmenti和拨打电话)的通常智能耳机不同,元眼镜可以捕获目前正在观看场景的场景,呼叫Llama3多模式模型,并回答用户的相关问题,例如在户外购物时查看食品和餐馆的信息,以及在菜单和烹饪技术中在家烹饪时在家中烹饪时。 AI的元眼镜取得了出色的销售成果。 Ayon sa Verge数据,Ang Mga Benta ng Ray-Ban Ay Lumampas Sa 1.6 Myyong Mga Pares sa Buong Taon,位于Mga Bagong inaaasahang Ilalabas nito nito ang ang and noong noong noong 2025。 2024年,Na Inaasahang Ilulunsad Noong2025。Planoni iiaomi na Ilabas ang Ilabas ang isang bagong henerasyon ng Mga salamin sa 2025。于2025年推出。苹果还推广了AI Glasses Project Project代码,名为“ Atlas”。 TechnologyoF Honeycomb,New Vision,Baodeo眼镜,Loho眼镜等也已经开始进入AI眼镜的田野。随着更多的球员加入,2025年预计将是AI眼镜市场爆炸的第一年。

25q1射线BAN META的销售额增加了两倍,预计全球AI眼镜将向2025年发送550万对。在第二季度2025年,全球AI智能眼镜的销量为60万台单元,增长了216%。第一季度销售的显着增长主要来自雷·贝·梅塔(Ray Ban Meta)智能眼镜的增长,销量为525,000辆,而去年同期为170,000辆。此外,出售了Thunderbird V3产品和Solos Airgo Vision,以及Yiwen G1,Meizu Starv Air 2和Yingmu GO2等AR+AI眼镜也有一定的增加。期待AI智能眼镜的销量为2025年。预计新产品将在接下来的三个季度中推出,其中包括十几个品牌SUCH作为小米,阿里巴巴和三星,以及Q3中的元数据,希望释放许多功能和形式不同的智能AI眼镜。

凭借轻巧和便携式的福利,耳机有望成为个人AI助手的硬件载体。耳机在语音接触方面具有自然优势。它们可以用作AI控制门户,接收语音命令,并将其提供给其他计算终端,例如手机。同时,与手机和眼镜相比,耳机更轻,便携式并且可以长时间穿着,因此预计它们将成为AI的个人助手的主要载体,并且还吸引了许多Companiesya Technology的布局。三星最早在2024年7月发行了专门针对AI的Galaxy Buds 3 Pro,噪音,环境检查和其他操作的减少,并且可以立即对太空手机进行立即解释。 Iflytek消费的Iflybuds也推出了一系列支持的产品AI的录音和降噪耳机,支持音频和视频录制,实时录制,同时翻译和其他操作。 Bytedance于10月发布了其第一款AI耳机Ola的朋友。它连接了自我开发的doubao大型模型,该模型可以通过唤醒单词进入Doubao AI的持续对话。根据2025年第一季度Luotu Technology(Runto)的在线监控数据,传统传统的主流电子商务在线AI耳机的销量为382,000对,在2024年的同一时期增长了960.4%,2025年。2025年。在2025年,在2025年的销售量,在传统的Mainstream E-Commermect in Cranse in Cherne in Cresome in Cherne in Cripent in Cernial in Criance in Cernial in Cherne in Crience in Cernial in Cripent in Cerman in Cherement in Cernial in Cherement in Cherement的销售2024年,逐年增长超过三倍。

大型型号使智能扬声器“复活”,并有望成为智能家庭场景的AI流量的入口。在早期,明智的扬声器主要用作音乐 - 播放工具S,然后在智能家居中央控制器中逐渐开发。例如,小米AI扬声器和华为AI扬声器可以通过语音控制多达数千台智能设备。尽管智能扬声器行业进入瓶颈时期,但智能扬声器的传输已经开始拒绝多年 - 年,消费者的热情也开始消失。添加AI模型已大大改善了对用户目标的明智扬声器的理解,并且智能扬声器对用户的评论更丰富,更准确,并且有望成为智能家庭场景的AI流量的入口。

折叠屏幕:价格中心继续下降,折叠屏幕在爆炸式增长阶段

Screen的折叠手机逐渐成为一款可旗手机,价格最高,对不同的Android制造商进行了最佳调整。智能手机市场增长的主要推动力是变化,在许多变化方向上,屏幕上的E折叠手机无疑将是最现代,最重要的趋势,尤其是Inandroid品牌。一方面,折叠型模型在Android制造商上的价格最高。另一方面,从处理器,图像,存储等的角度来看。

沟渠预计,折叠手机镜头将在2025年的同比增长0.1%,预计折叠苹果屏幕将在2026年刺激市场。即使是主流制造商也试图将销售价格降低并将SKU降低到2025 News,但总需求持续了压力。 2026年可能是折叠屏幕市场恢复的重要一年。谣言折叠苹果产品有望推动一般类别的讨论,并可能在软件交互和硬件设计水平上带来新的思考,进一步激活市场需求。

折叠屏幕手机市场在数量不断增加的阶段引诱,并在铰链上添加了三项新的创新,ULtrasonic指纹和LTPO持续:

BOM的铰链成本高达13.7%,这是屏幕以外的折叠机的最大成本提高。铰链是折叠机中最昂贵的部分。三星折叠机铰链BOM比直板机高出5.8%。三星的第一代折叠屏幕使用U形铰链来实现折叠属性,但是折叠后屏幕之间存在一个空间,无法关闭。华为,Oppo,Vivo等。所有人都使用水滴铰链,其特征是更好地控制屏幕折痕。液体金属具有强度和弹性,并且在电子消费者和其他行业中广泛使用。液态金属强度高于钢等传统材料。液态金属(无定形合金)的强度可以达到2100MPa,两次用铁,钛合金和其他材料以及钛合金的3次。液体金属比金属材料更塑料。作为温度升高,液态金属的粘度逐渐降低,并在较高的温度下塑料。因此,使用成型时,其结构易于控制,并且模制方法很简单。液体金属在航空航天,军事行业,电子消费者,医疗,体育和其他领域都广泛使用,因为它们具有高强度和强大的可塑性。 OneScommon产品包括折叠手机铰链,特斯拉鹰翼门锁,医疗绷带等。

基于锆的液体金属用于折叠屏幕铰链,Yian Technology and Dongmu Co,Ltd是主要供应商。基于锆的液体金属具有高强度和出色的塑形能力,以及用于折叠屏幕铰链的高质量材料。折叠屏幕手机铰链具有复杂的结构且尺寸很小,跌落后非常容易损坏。因此,使用基于液体金属的高强度,可塑性 - 含锆可以即兴e它的可靠性。基于液态金属的国内锆的主要制造商包括Yian Technology和Dongmu Co,Ltd Yian Technology在金属液体中已经超过10年,并且可能最大的基于生产线的锆在中国。 Dongmu Co,Ltd上海Fuchi于2016年成立了一个液体金属部门,并于2017年创立了一家子公司,从事液态金属的制造和销售,并于2022年获得了全面的子公司。自2019年以来,Dongmu已开始扩展和生产金属金属的金属金属。长州什(Changzhou Shi)已成功完成了一批液态金属的小型测试。

侧指纹具有易于损坏和错误等缺勤,屏幕下指纹将是基本的。识别电容性指纹的精度较低,并且使用了许多限制。识别电容性指纹不能被湿手锁定,并且当脏油和水源表面表面时,识别的准确性很低。在addiTion,识别模块位于屏幕的前面,以占据屏幕空间,而指纹的边缘不占据屏幕空间,很容易引起错误的触摸。屏幕下指纹技术有助于实现全屏并逐渐替换电容式。在全屏期间,Apple使用Face ID代替指纹识别,而Androidperer则使用屏幕下指纹来处理它。柔性AMOLED屏幕仅为0.03mm,而硬透明屏幕厚度为0.3mm。柔性屏幕需要金属背板的支撑,并且不能光亮地穿透。因此,对于折叠的屏幕电话,无法应用光学指纹的识别,超声指纹已成为屏幕下指纹解决方案最好的。

LTPO比目前的主要LTP支持更低的清爽速率和较低的功耗。 LTPO的清爽速度支持1-120Hz,这确实实现了低频驾驶。高倒数LTPS高迁移率可以使屏幕响应更快,低消除Igzo低泄漏可以降低屏幕刷新速率而不会影响表现的影响,并且最低频率的频率可能小于1Hz。根据官方Visionox网站,即使使用低功耗技术,其LTP只能使屏幕刷新速度小于30Hz。 Igzo的低泄漏使OLED可以在电容器C的电压下保持更长的亮度,因此可以降低屏幕的速率,并可以将电力消耗降低为低刷子的情况。 BOO BAY Battle LTPO的Bate Batth可以增加30%,而TCL Huaxing LTPO VR率的渗透率与传统的LTPS VR背板相比提高了10%以上,从而将屏幕强度的消耗降低了10%以上。

屏幕的折叠手机电池电量很大,屏幕大的屏幕,而低功率LTPO已成为UR绅士需要。与直面板机器,折叠屏幕移动电话相比,尤其是水平的内部折叠和水平外部屏幕,屏幕尺寸较大,但电池容量的增长有限。以华为MATE X5为例,屏幕的内部区域(大约身体尺寸)约为222厘米,与Mate 60 Pro屏幕(约130厘米)的面积相比,增加了71%。但是,由于身体较薄(35%),而且重量不能太重,因此电池容量只会增加约1%(60mAh)。低功率LTPO逐渐成为折叠屏幕手机的需求。

LTPO技术(例如Visionox和Boe)正在逐步进行,并且终端产品也会传输。苹果是第一个尝试在旗舰型和智能手表(主要是三星和LG)上使用LTPO技术的人。 LTPO技术的最大优势是低电能,尤其是在诸如静态显示之类的低频场景中。因此,APPLE领导了Apple Watch 5上LTPO屏幕的使用,其电池寿命大大增加。后来,它开始使用诸如iPhone 14 Pro之类的旗舰模型配置。它的供应商主要是三星和LG。 Visionox,Boe和其他公司已向国内品牌折叠手机的LTPO产品发送了LTPO产品。在LTPO屏幕方面,Visionox和Boe是荣誉魔术v2的供应商,Boe是Oppo Find N3 Flip供应商,TCL正在与小米合作,三星是其他品牌供应商。

智能汽车:高水平的智能驱动导致传感器数量增加

升级明智的驾驶将较高的理解系统财富要求提高,预计自行车盖的数量将增加到3个以上。智能智力理解系统通常分为两类,一个是由特斯拉和小木表示的纯视觉解决方案;外部类别是多传感器融合解决方案,包括基础,相机等。当前,多传感器融合解决方案S是该国的专业。尽管智能驾驶会改变自动驾驶的水平,但随着乘客参与驾驶的少量,负责事故的各方将被转移到汽车工厂,因此整个明智驾驶系统的安全要求将更加困难。通过增加传感器的数量和类型,对智慧驾驶员系统的感知丰富可以大大改善,从而满足更高级别的智能驾驶的需求。目前,配备了激光雷达的大多数国内智能驾驶系统都配备了1-3个盖子。但是,根据Yole的预言,将来的自行车激增数将继续增加。预计到2032年,A型自行车的数量将达到6个,其中包括2个长距离盖和4个短距离。

不同的技术和产品量将LiDar的价格推向了1,000元的水平。在2021年,一个激光雷达的价格高达10,000元。 SI然后,随着现代技术和运输,激光雷达的价格已经下降到年度。 2023年,HESAI技术产品的单价降至4,023元,而Sagitar Juchuang Products的单位价格降至2,600元。 2024年,Yijing Technology产品的价格下降到不到2,000元,而新的MX Juchuang的MX产品的价格则少于200美元。 2025年,HESAI推出了ATX的新产品,价格低于200美元。BYD声称以900元的自我开发激光雷达的成本为目标。考虑到 - 智能驾驶员系统的理想成本不超过车辆成本的5%,对于200,000元人民币的型号而言,智能驾驶员系统的成本应小于10,000元。因此,LIDAR的价格降低到1,000元,这将有助于降低智慧驾驶员系统的成本,并促进智能驾驶和覆盖率的提高。

覆盖型号降至100,000元。激光雷达是在早期阶段,主要配备了高端豪华汽车。 2022年LIDAR型号的价格范围为400,000-500,000元。随着LIDAR技术的重复,成本继续下降。更多的中等价格和低价型号开始使用LiDAR。 2023年激光雷达型号的价格范围为350,000-400,000元,将其降低至300,000-350,000元元素odero hanggang oktubre2024。SA2025,Inihayag ng Changan na Sasakyan na sasakyan na Ito ay May May May May kasamang sa kasamang kasamang kasamang kasamang taka taka taka taka taka taka takas taka takas takas ng ng yuan ng yuan ang yuuan。比德释放了神驾驶系统的眼睛,除了众神的眼睛和众神A的眼睛都有两个封面,这两种封面都可以促进将来渗透到将来更快地渗透到100,000级元的激光雷达。

激光雷达的运输预计在2029年将超过1000万台,预计市场规模将增长到36.32亿美元。随着配备LIDAR的型号逐渐推出,LiDAR市场于2023年开始爆炸。根据Yole DatA,到2023年,全球LIDAR货物量增加了3倍,达到80万辆,并增加了160万辆,到2024年。11.2Milyong Yunit Ng 2029,从2023年2029年开始,高达56.5%。尽管LiDar单位的价格拒绝了,但它随着货物而迅速增长,但市场的整体规模将处于增长的迅速发生。根据Yole Data,LiDAR的LIDAR市场规模将从5.38亿美元增加到2023年,达到2029年的36.32亿美元,复合年增长率为38%。其中,乘用车市场的激光雷达市场规模占82.6%。

明智驾驶的升级促进了配备自行车和像素升级的相机数量的增加。预计2029年,汽车摄像头市场的全球规模预计将达到84亿美元。两种智能驾驶系统都将及其纯粹的透视和多传感器配备大量相机作为传感器。像聪明的驾驶升级对于L3和Babove,本质层中的传感器数量显示出趋势的增加。 Yole希望相机的L3自动驾驶将高于L2,并且可以上升至18个。根据燃气摩托车的统计数据,2024年的自行车模型中有60%的自行车模型配备了少于10台摄像机,但到2025年,Byd Byd释放了12个摄影机的眼睛。同时,较高的像素摄像机可以改善视觉感知距离,因此像素升级是板载摄像机的长期开发。例如,小米P7的三眼视图是200万图片,而上帝的Byd Eye C前视三眼相机由3 800万个Pixel镜头组成。随着使用和像素升级的越来越多,车内摄像头市场规模将导致快速增长。根据Yole的数据,预计车载摄像头市场规模将从57亿美元增加到2023年增加到84亿美元,增长到2029年。

CIS占车载摄像头COS的比例最高TS近50%,据估计,到2029年,全球车辆载体的CIS市场规模将达到32亿美元。从车载摄像机成本组成的成本中,CIS成本高达50%。这是因为CI负责将光学信号转换为电信号,其质量直接影响相机成像的质量和理解的准确性。 CIS是车载摄像头组合中最重要的成分。此外,模块包装占25%,光学镜头占14%。由于CIS占车载摄像头成本的很高比例,因此增长最久的载型摄像头市场是车载CIS链接。根据Yole数据,全球汽车CIS市场规模预计将从23亿美元增加到2023年增加到315.5亿美元,增长到2029年,复合年增长率为5.4%。

汽车CI领域的国内生产率相对较低,比例仅为30%,而PR高像素顺式的阿替刀较低,并且将来有一个宽敞的国内生产空间。根据Yole数据,在2023年汽车CIS领域的全球参与者中,国内制造商Weil共享29%,而STYWIS的成本为3%。两家国内制造商的价格仅为30%,其余股票通常被国际制造商占用。共享半导体市场高达40%,而索尼以17%的速度排名第三。在高像素顺式的领域,例如8兆像素,现任主流的供应商处于Semi-Mei中,而国内制造商Weil Co,Ltd迅速获得了市场共享。

在汽车摄像头镜头领域共享阳光明媚的光学技术市场是第一名。光学镜头和Lenteno Lenten由日本和韩国公司领导。近年来,随着国内公司的技术突破以及通过国内新车公司促进国内生产,国内公司S在2020年占据了光学镜头领域的领先地位。

软件算法提供了毫米波雷达组成的50%的组成,并且供应链接通常由国际制造商主导。根据Yanzhi的车辆数据,软件算法是雷达上毫米雷达成本的最高分数,其次是RF前端帐户25%,并在处理芯片和高频PCB的处理中发出信号,分别为10%。其中,诸如RF软件和前端算法之类的关键组件仍由Bosch,Renesas,Infineon和Qualcomm等外国公司控制。高通公司是高频PCB董事会的合格供应商,也是国际市场上的罗杰斯和砍伐者。但是,国内上海电气公司,有限公司制造商获得了Schweizer股权的19.74%,预计将改善此链接的家庭化过程。

2024年,国内市场将携带超过2300万毫米波雷达,但供应商仍主要用于Bosch等国际制造商。随着明智驾驶的迅速发展,Radiesa Arn毫米的能力每年增加。根据高斯汽车的数据,从2024年1月到11月,毫米雷达波的容量超过2300万,同比增长18%,并且增长主要来自毫米的雷达波。就竞争风景而言,雷达波雷达市场主要由博世和大陆等国际制造商占领,那里的博世拥有33%的市场,而大陆为24%。但是,国内制造商在角度毫米波雷达上取得了突破,华为,Forretech等人开始发送一些商品。

4d毫米波雷达是该行业的重要发展方向,华为发布了其自发产品以统治该国。 4d毫米ER波雷达为3D毫米波雷达增加了比例,即Tinishand和它的高度。它的功能就像LiDar一样,但其成本小于LiDAR。因此,雷达波雷达是行业发展的重要方向。例如,特斯拉将将4d毫米波雷达重新引入到第四代平台上,而Nio的子品牌Ledao L60包括整个系列的4d毫米波雷达标准。 2024年,华为在中国推出了第一个高精度的4d毫米雷达波,这将发现距离提高到280米,成像准确性提高了4次,延迟减少了65%,并且还支持停车模式,可以全面地提高智能驱动能力。

1.3.7人形机器人:对工业政策的强烈支持和时间上升量表

行业NG类人生物机器人的政策经常发生,政策红利正在推动重复和商业化技术。在诺夫MBER 2023,工业和信息技术部发布了“有关人形机器人的变化和开发的指南意见”,主要目的是:首先在2025年建立创新的系统,以打破主要技术,例如“大脑(AI决策),“ Cerebellum(Cerebellum(Of Control of Control))”和“ LIMB(机械结构)”的“特殊机器人”的应用程序;大约是1,000个单位,主要用于工厂培训(例如UBL Walker进入汽车工厂),预计2027年将超过10,000(CAGR 83%),2030年最多380,000个单位和2035年的400万至1000万个单位。

初创企业正在出现,人类机器人产品很快就实施了。 2025年4月,世界上的人形机器人公司数量超过300,中国公司提供一半的市场,拥有150多家公司,并集中在三个主要的Industri中Al集群:北京(小米机器人,Xingdong时代),上海(Zhiyuan Robot,Fourier)和深圳(Ubit,Ubit,Ubit和Yuejiang Robot)。内部,有45家以上的美国公司(例如特斯拉和人物),超过22家日本公司(例如本田和丰田公司),还有其他30个其他国家和地区。在产品释放方面,2024年全球有106种新产品(63%为脚型机器人),而2025年第一季度添加了35个新型号,其中60%的家庭公司占(例如Yushu Unitree G1和Zhongqing PM01)。代表性产品包括特斯拉·擎天柱(Tesla Optimus)(在上海工厂部署),UBL Walker S(从汽车工厂收到订单),Zhiyuan Robot Lingxi X2(2025年的群众生产),等等。

为什么机器人以人类形式设计?主要基于三重核心价值:(1)大学:人类环境中的工具和设施(例如楼梯,车辆和键盘)都是设计的符合人体工程学设计。人形结构使机器人可以直接操作现有工具并适应不同的MACT(例如整个家务,工业分类),而无需改变环境或自定义设备。 。 。

与传统的机器人相比,类人动物机器人大大提高了驾驶,理解,实施,材料和计算能力的要求。与常规的工业或家用机器人相比,人形机器人在硬件水平上取得了重大改善,主要反映在关节数量的急剧上增加,同义词的复杂性,执行器的高精度和轻量级材料。这些更改为基本组件(例如更多的联合模块,多模式传感器)和性能升级(例如高功率密度驱动器,智能材料应用)带来了其他要求RMS罚款 - 类似于操作。

从工业链的角度来看,人形机器人对制造和组装链接以及中游组件产生重大影响。从电子工业的角度来看,人形机器人带来的数量的增加在于:聚集铸造厂,结构组件,传感器,计算功率芯片,控制芯片等。

风险警告:

1。将来,中国贸易的摩擦可能会加剧,并且有风险,美国政府将继续征收关税,设定进口限制或其他贸易障碍;

2。许多资金正在投资于研究,开发和建设的向上AI基础设施。没有谋杀申请或严格要求SAN END,并且有风险AI申请少于预期;

3。宏观环境中的不良因素可以减缓全球经济增长,居民的收入,购买权力和消费的消费将是相关的ced,存在流动需求低于预期的风险;

4。商品的价格没有稳定,不能排除持续增加的可能性,并且存在增加材料成本的风险;

5。全球政治局势是复杂的,主要经济体的误解正在加剧,国际贸易环境的不确定性会降低全球经济增长率,这将影响市场需求的结构并将风险带入全球政治和经济状况。

官方财务帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)