资料来源:华尔街新闻

瑞银(UBS)分析师卡尔·基雷德(Karl Keiread)指出,帕拉蒂尔(Palatir)发布了他的2025年第二季度财务报告,该公司“叙事中没有明显的缺陷”,并将其目标价格从110美元提高到165美元。

他强调说,帕兰蒂尔(Palantir)连续第八季度加速了帕兰蒂尔(Palantir)的收入增长,从2023年的13%到今年第二季度的第二季度加速到48%,其规模的年度量表达到了40亿美元的水平,这尚未发生。”

但是,Keirsttead还教导说,尽管公司表现出色,保证金增长和表现,但赞赏仍然是主要障碍。他说,根据其2026年检察官,帕拉蒂尔目前的自由现金流为136倍,维持股票的“中性”评级。

Palantir的性能超过了全能的期望

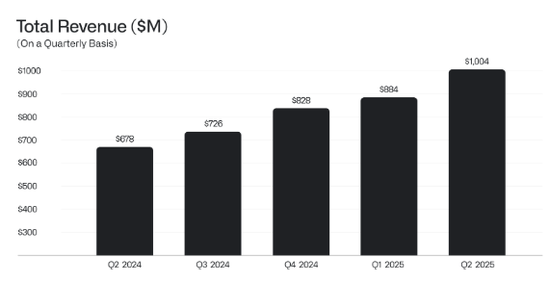

Palantir提供了一份全面的财务报告,该报告超出了第二季度的预期一般收入为10亿美元,同比增长48%,高于市场预期的9.393亿美元。

它标志着连续第八次季度收入增长,年收入超过40亿美元。营业收入为4.64亿美元,同比增长83%,收入利润率上升了46%,比市场预期高3点。每节的形容词为16美分,也超出了14美分分析师的一般期望。

这两个主要业务和政府业务部门的增长势头强劲,占总收入的45%和55%,增长率为47%和49%。其中,美国的商业业务增长了最快,每季度收入为3.06亿美元,增长93%,年收入量表达到12亿美元。

Palantir报道说,Palantir提出了整个绩效指南,预计将达到$ $2025年,41.4亿至41.5亿美元,高于之前的38.9亿美元至39亿美元,并大大超过了美国市场总预期39.1亿美元。预计全年运营的改编预计在19.1亿美元至19.2亿美元之间,形容词的自由现金流将达到18亿美元至20亿美元。该公司还希望美国年度商业业务收入将超过13亿美元。

第三季度的观点同样是马斯特长度。 Palantir希望收入在10.8亿至10.9亿美元之间,高于预期的9.854亿美元,而且营业收入预计在4.93亿美元至4.97亿美元之间。

瑞银分析师:叙述是完美的-Mali

瑞银分析师Keiread在报告中指出,Palatir的增长归因于三个主要趋势:对这些AI申请的需求的爆炸激增,增加了对数据基础架构和国防技术的现代化。

他强调,该公司在两个主要政府和商业企业中的增长势头非常有力:商业业务占收入的45%,增长了47%;政府业务账户为收入55%,每年增加49%,不受美国合同合同周期延迟的影响。

LALOR认为,美国商业业务,一个季度的收入为3.06亿美元,增长了93%,年收入已达到12亿美元。 Keirsthead指出,尽管这不是正式指南,但KARP表示希望该业务在未来五年内增长10次,即达到年度120亿美元的收入,这意味着在未来五年中,平均年增长率高达58%。

Keirsthead认为Palantir已将年收入指南提高了近2.5亿美元(第二次超过预期的6600万美元季度),估计年收入增长45%,无需牺牲非马金目标。调整后的营业利润率从以前的预期42.8%增加到46%。他指的是

“这份财务报告几乎没有漏洞,而唯一不够的事情是拒绝国际业务的同比3%。”

因此,他将2025年的收入增长从38%提高到47%。

从对行业的影响的角度来看,Keirsttead教导说,这份财务报告加强了商定的市场,企业对这些人的AI应用程序的需求以及数据的现代化仍然是强大的,这对诸如SnowFlake和DataBricks等软件数据的同行是一件好事。同时,政府政府业务的稳定性不适用于所有具有联邦业务的SaaS公司。

他认为软件公司在此问题中表现良好Arter是Microsoft和Palantir,可以增强市场对与AI相关的连续基础设施部署,数据和股票的信心,而不是返回基于传统订阅的订阅。

在赞赏方面,Keirsttead表示,根据其2026财年的自由现金流的费用136倍。他扩大了2027财年赞赏的模式,将目标价格调整为165美元(以前为110美元(以前为110美元),基于105倍的福利流量增长的105倍以前的收入(以前是120财年的福利及以前的票房)(以前是120次获得的效果),并效果为FISS 2026的PREEMER SHIBER PRIVED),以实现5次效果。

Jefferies分析师补充说,尽管绩效和增长表现出色,但Palantir的升值水平“远非现实”,甚至是最乐观的增长情况。

风险警告和下降

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,或者是执行的在投资,财务状况或个人用户需求方面的特殊目标。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:华尔街新闻

瑞银(UBS)分析师卡尔·基雷德(Karl Keiread)指出,帕拉蒂尔(Palatir)发布了他的2025年第二季度财务报告,该公司“叙事中没有明显的缺陷”,并将其目标价格从110美元提高到165美元。

他强调说,帕兰蒂尔(Palantir)连续第八季度加速了帕兰蒂尔(Palantir)的收入增长,从2023年的13%到今年第二季度的第二季度加速到48%,其规模的年度量表达到了40亿美元的水平,这尚未发生。”

但是,Keirsttead还教导说,尽管公司表现出色,保证金增长和表现,但赞赏仍然是主要障碍。他说,根据其2026年检察官,帕拉蒂尔目前的自由现金流为136倍,维持股票的“中性”评级。

Palantir的性能超过了全能的期望

Palantir提供了一份全面的财务报告,该报告超出了第二季度的预期一般收入为10亿美元,同比增长48%,高于市场预期的9.393亿美元。

它标志着连续第八次季度收入增长,年收入超过40亿美元。营业收入为4.64亿美元,同比增长83%,收入利润率上升了46%,比市场预期高3点。每节的形容词为16美分,也超出了14美分分析师的一般期望。

这两个主要业务和政府业务部门的增长势头强劲,占总收入的45%和55%,增长率为47%和49%。其中,美国的商业业务增长了最快,每季度收入为3.06亿美元,增长93%,年收入量表达到12亿美元。

Palantir报道说,Palantir提出了整个绩效指南,预计将达到$ $2025年,41.4亿至41.5亿美元,高于之前的38.9亿美元至39亿美元,并大大超过了美国市场总预期39.1亿美元。预计全年运营的改编预计在19.1亿美元至19.2亿美元之间,形容词的自由现金流将达到18亿美元至20亿美元。该公司还希望美国年度商业业务收入将超过13亿美元。

第三季度的观点同样是马斯特长度。 Palantir希望收入在10.8亿至10.9亿美元之间,高于预期的9.854亿美元,而且营业收入预计在4.93亿美元至4.97亿美元之间。

瑞银分析师:叙述是完美的-Mali

瑞银分析师Keiread在报告中指出,Palatir的增长归因于三个主要趋势:对这些AI申请的需求的爆炸激增,增加了对数据基础架构和国防技术的现代化。

他强调,该公司在两个主要政府和商业企业中的增长势头非常有力:商业业务占收入的45%,增长了47%;政府业务账户为收入55%,每年增加49%,不受美国合同合同周期延迟的影响。

LALOR认为,美国商业业务,一个季度的收入为3.06亿美元,增长了93%,年收入已达到12亿美元。 Keirsthead指出,尽管这不是正式指南,但KARP表示希望该业务在未来五年内增长10次,即达到年度120亿美元的收入,这意味着在未来五年中,平均年增长率高达58%。

Keirsthead认为Palantir已将年收入指南提高了近2.5亿美元(第二次超过预期的6600万美元季度),估计年收入增长45%,无需牺牲非马金目标。调整后的营业利润率从以前的预期42.8%增加到46%。他指的是

“这份财务报告几乎没有漏洞,而唯一不够的事情是拒绝国际业务的同比3%。”

因此,他将2025年的收入增长从38%提高到47%。

从对行业的影响的角度来看,Keirsttead教导说,这份财务报告加强了商定的市场,企业对这些人的AI应用程序的需求以及数据的现代化仍然是强大的,这对诸如SnowFlake和DataBricks等软件数据的同行是一件好事。同时,政府政府业务的稳定性不适用于所有具有联邦业务的SaaS公司。

他认为软件公司在此问题中表现良好Arter是Microsoft和Palantir,可以增强市场对与AI相关的连续基础设施部署,数据和股票的信心,而不是返回基于传统订阅的订阅。

在赞赏方面,Keirsttead表示,根据其2026财年的自由现金流的费用136倍。他扩大了2027财年赞赏的模式,将目标价格调整为165美元(以前为110美元(以前为110美元),基于105倍的福利流量增长的105倍以前的收入(以前是120财年的福利及以前的票房)(以前是120次获得的效果),并效果为FISS 2026的PREEMER SHIBER PRIVED),以实现5次效果。

Jefferies分析师补充说,尽管绩效和增长表现出色,但Palantir的升值水平“远非现实”,甚至是最乐观的增长情况。

风险警告和下降

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,或者是执行的在投资,财务状况或个人用户需求方面的特殊目标。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)